Thomas Feldhaus

Redakteur

News

Sie sind die bevorzugten Arbeitgeber der Deutschen, stellen über die Hälfte aller Jobs und erwirtschaften die Hälfte des Gesamtumsatzes. Dennoch werden die Familienunternehmen kaum als ökonomische Schwergewichte wahrgenommen. Eine aktuelle Studie offenbart ein gefährliches Paradoxon – und zeigt, wie die „Hidden Champions“ aus ihrem Schatten treten müssen.

Image von Familienunternehmen in Kürze:

- Beliebt, aber unterschätzt – Familienunternehmen sind mit 35 Prozent bevorzugter Arbeitgeber der Deutschen (Konzerne: 15 Prozent). Sie punkten mit Werten wie regionaler Verwurzelung und Eigenverantwortung. Doch ihre wirtschaftliche Bedeutung wird verkannt: Obwohl sie über die Hälfte aller Jobs stellen, schreiben ihnen nur 13 Prozent wirtschaftliche Stärke zu – bei Konzernen sind es 52 Prozent.

- Krisenresilienz unter Druck – Die Wahrnehmung der Krisenfestigkeit bröckelt: von 70 Prozent (2021) auf 56 Prozent (2025). Nur 14 Prozent sehen Familienunternehmen als krisensicher. 84 Prozent befürchten, dass Ausfall des Familienoberhaupts oder interne Konflikte das Unternehmen gefährden – diese Inhaberabhängigkeit überlagert die faktische finanzielle Stabilität.

- Vertrauensverlust bei sozialer Gerechtigkeit – Nur noch 33 Prozent glauben, dass Familienunternehmen durch Jobschaffung Ungleichheit vorbeugen (2021: 46 Prozent). 30 Prozent sehen Familiendynastien als Verstärker der Vermögensungleichheit. Trotz Führungsrolle bei Nachhaltigkeit (25 Prozent) kämpfen sie um soziale Legitimität.

Von einem der größten Widersprüche der deutschen Wirtschaft bekommen die meisten Menschen nichts mit. Während Konzerne wie Volkswagen, Siemens oder die Deutsche Bank in den Medien präsent sind und als Symbole deutscher Wirtschaftskraft gelten, agieren die wahren Säulen der Ökonomie weitgehend im Verborgenen. Familienunternehmen – vom mittelständischen Maschinenbauer bis zum Weltmarktführer in Nischenmärkten – bilden das Rückgrat der deutschen Wirtschaft. Doch in der öffentlichen Wahrnehmung fristen sie ein Schattendasein, das ihrer realen Bedeutung in keiner Weise gerecht wird.

Eine umfassende Studie der Wirtschaftsprüfungsgesellschaft PwC zum Image deutscher Familienunternehmen, für die 2.000 Bundesbürger befragt wurden, bringt dieses Paradoxon nun ans Licht. Die Ergebnisse zeichnen das Bild einer dramatischen Kluft: Während Familienunternehmen bei den Menschen als Arbeitgeber hoch im Kurs stehen, wird ihre volkswirtschaftliche Bedeutung systematisch unterschätzt – mit potenziell weitreichenden Folgen für die Zukunftsfähigkeit der deutschen Wirtschaft.

Der stille Triumph: Familienunternehmen als Top-Arbeitgeber

Die gute Nachricht zuerst: Im Wettkampf um die Gunst der Arbeitnehmer haben Familienunternehmen die Nase vorn. 35 Prozent der Deutschen würden am liebsten für ein Familienunternehmen arbeiten – mehr als doppelt so viele wie die 15 Prozent, die einen Konzern bevorzugen würden. Damit haben die Familienunternehmen sogar die öffentliche Hand als Wunsch-Arbeitgeber abgelöst, die in den Vorjahren 2019 und 2021 noch an der Spitze lag.

Diese Verschiebung ist kein Zufall. In einer Zeit, die von geopolitischen Spannungen, wirtschaftlicher Unsicherheit und rasantem Wandel geprägt ist, suchen die Menschen nach Stabilität und Orientierung. Genau das bieten Familienunternehmen – zumindest in der Wahrnehmung der Bevölkerung.

Was macht sie so attraktiv? Es sind vor allem die sogenannten Soft Facts, die den Unterschied ausmachen: 56 Prozent der Befragten schätzen die regionale Verwurzelung der Familienunternehmen, 37 Prozent die Möglichkeit zu eigenverantwortlichem Arbeiten und eigenen Freiräumen. Flache Hierarchien (36 Prozent) und Familienfreundlichkeit (35 Prozent) runden das Bild ab. Es ist ein Werteportfolio, das in turbulenten Zeiten besonders wertvoll erscheint.

Besonders bemerkenswert: Die Attraktivität gilt auch für die junge Generation. Bei Auszubildenden sind Familienunternehmen mit 39 Prozent der Nennungen sogar noch beliebter als in der Gesamtbevölkerung. Interessanterweise finden Auszubildende auch Start-ups überdurchschnittlich attraktiv (22 Prozent gegenüber 12 Prozent in der Gesamtbevölkerung) – ein Hinweis darauf, dass junge Menschen neben Stabilität auch Innovationskraft und Dynamik suchen.

Das große Aber: Konzerne dominieren bei den Hard Facts

Doch hinter der positiven Fassade lauert ein Problem. Denn während Familienunternehmen bei den weichen Faktoren punkten, dominieren Konzerne bei den traditionell als wichtig erachteten Hard Facts. Die Zahlen sind eindeutig: Bei attraktiven Gehältern sehen 47 Prozent der Befragten Konzerne vorn, bei Familienunternehmen sind es nur 11 Prozent. Bei Weiterbildungsmöglichkeiten liegt das Verhältnis bei 46 zu 11 Prozent, bei internationalen Karrierechancen sogar bei 56 zu 7 Prozent.

Das ist insofern bemerkenswert, als Gehalt (59 Prozent) und Arbeitsklima (56 Prozent) die wichtigsten Aspekte für Berufstätige bei der Arbeitgeberwahl sind. Dass sich dennoch mehr Menschen für Familienunternehmen entscheiden, deutet darauf hin, dass die psychologische Sicherheit und das vertrauensvolle Arbeitsklima die wahrgenommenen Defizite bei Gehalt und Karriere kompensieren.

Auch bei modernen Arbeitsbedingungen, insbesondere der technischen Ausstattung, führen Konzerne mit 42 Prozent Zustimmung. Diese Wahrnehmungslücke ist gefährlich: Sie suggeriert, dass Familienunternehmen technologisch rückständig seien – ein Image, das im Kampf um Fachkräfte zum Bumerang werden kann, selbst wenn es der Realität widerspricht.

Die ökonomische Blindheit: Unterschätzte Wirtschaftsmacht

Noch gravierender als die Wahrnehmungsdefizite beim Employer Branding ist die fundamentale Unterschätzung der volkswirtschaftlichen Bedeutung von Familienunternehmen. Hier klafft die größte Lücke zwischen Realität und öffentlicher Wahrnehmung.

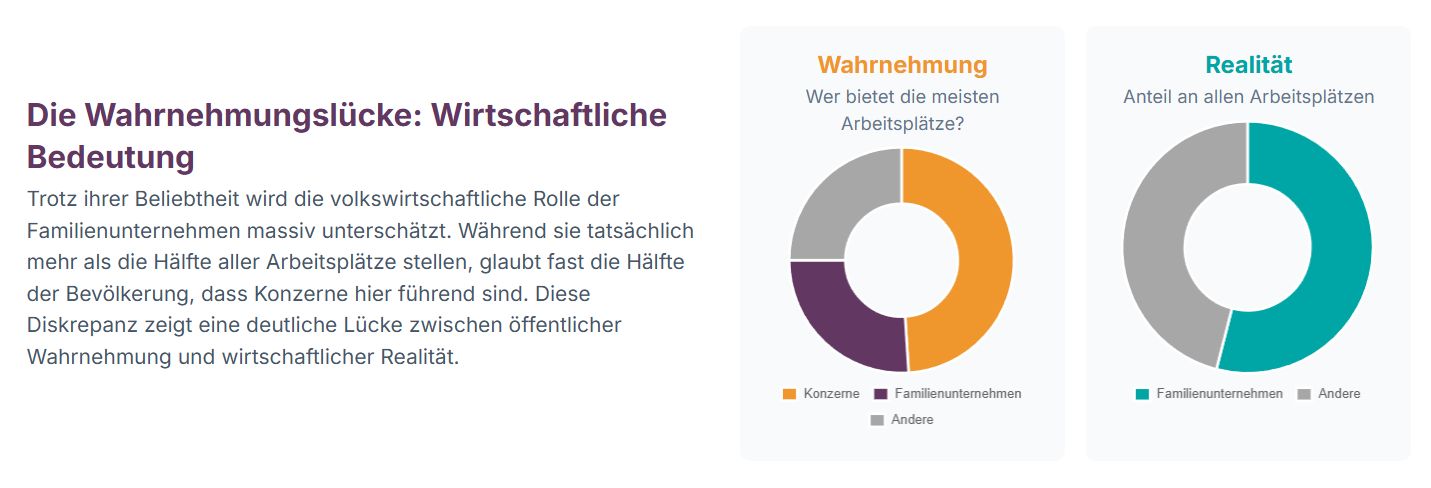

Die nackten Fakten sind beeindruckend: Familienunternehmen stellen mehr als die Hälfte aller Arbeitsplätze in Deutschland, tragen 50 Prozent zum Gesamtumsatz bei und schaffen fast 60 Prozent der Ausbildungsplätze. Sie sind das Rückgrat der deutschen Wirtschaft – doch davon ist in der öffentlichen Wahrnehmung kaum etwas zu spüren.

Die Zahlen der PwC-Studie sprechen eine deutliche Sprache: Nur 13 Prozent der Befragten schreiben Familienunternehmen wirtschaftliche Stärke und Stabilität zu. Bei Konzernen sind es 52 Prozent. Bei der Profitabilität und Rendite sehen nur 12 Prozent Familienunternehmen vorn, aber 56 Prozent die Konzerne. Bei der Marktmacht liegt das Verhältnis bei 7 zu 66 Prozent, bei der internationalen Wettbewerbsfähigkeit bei 8 zu 63 Prozent.

Diese Zahlen sind mehr als ein Imageproblem – sie sind eine Gefahr für die Zukunftsfähigkeit dieser Unternehmen. Denn wer im Kampf um Talente, Investoren und politische Unterstützung nicht als ökonomisch stark wahrgenommen wird, verliert an Einfluss und Attraktivität.

Der schwindende Mythos der Krisenfestigkeit

Besonders alarmierend ist ein Trend, der die vermeintliche Kernstärke der Familienunternehmen betrifft: ihre Krisenresilienz. Die Überzeugung, dass Familienunternehmen besser als andere durch Krisenzeiten kommen, bröckelt. Der Wert sank von 70 Prozent im Jahr 2021 über 65 Prozent (2023) auf nur noch 56 Prozent im Jahr 2025. Lediglich 14 Prozent sehen Familienunternehmen heute als krisensicher an – verglichen mit 34 Prozent bei Konzernen und 28 Prozent bei der öffentlichen Hand.

Experten halten dem entgegen, dass Familienunternehmen dank hoher Eigenkapitalquoten und finanzieller Unabhängigkeit faktisch resilienter sind als Konzerne. Doch die Wahrnehmung folgt einer anderen Logik: 84 Prozent der Befragten stimmen der Aussage zu, dass Familienunternehmen gefährdeter seien, weil der Ausfall des Familienoberhaupts oder Streit innerhalb der Eigentümerfamilie die Firma in schwere Turbulenzen bringen könne. Diese Zustimmung ist seit 2021 um acht Prozentpunkte gestiegen.

„Es überrascht mich sehr, dass Image und Realität noch immer so weit auseinanderliegen. Familienunternehmen müssen insbesondere angesichts des Fachkräftemangels endlich aus dem Hidden heraustreten und sichtbarer werden.“

Uwe Rittmann, Leiter Familienunternehmen und Mittelstand bei PwC Deutschland

Die wahrgenommene Inhaberabhängigkeit überlagert die faktische finanzielle Stabilität. Es ist ein klassisches Governance-Risiko im Image: Die Personalisierung, die in guten Zeiten als Stärke gilt, wird in der Krise zur Schwäche umgedeutet.

Hidden Champions: Weltmarktführer im Schatten

Viele Familienunternehmen sind sogenannte Hidden Champions – Weltmarktführer in Nischenmärkten, die außerhalb ihrer Branchen kaum jemand kennt. Ein Maschinenbauer aus Schwaben, der 60 Prozent des Weltmarkts für Spezialwerkzeuge beherrscht. Ein Chemieunternehmen aus Norddeutschland, das unverzichtbare Komponenten für die Halbleiterindustrie liefert. Ein Textilhersteller aus Bayern, dessen Produkte in jedem zweiten Auto weltweit verbaut sind.

Diese Unternehmen sind global erfolgreich, technologisch führend und hochprofitabel. Doch ihre Unsichtbarkeit in der öffentlichen Wahrnehmung wird zum Problem. Während ihre Stärke primär als regionale Verwurzelung wahrgenommen wird – was positiv konnotiert ist –, überträgt sich diese lokale Stabilität nicht auf die öffentliche Einschätzung ihrer globalen Relevanz.

Die PwC-Analysten formulieren es drastisch: Familienunternehmen müssen „aus dem Hidden heraustreten und sichtbarer werden“, um ihre volkswirtschaftliche Leistung für Fachkräfte und Stakeholder angemessen darzustellen.

Nachhaltigkeit als Trumpfkarte

In einem Bereich allerdings glänzen Familienunternehmen uneingeschränkt: bei der Nachhaltigkeit. Sie sind Spitzenreiter bei der Übernahme ökologischer Verantwortung mit 25 Prozent Zustimmung – sogar vor Nichtregierungsorganisationen (19 Prozent). Dieses Engagement wird vor allem über die Regionalität der Produkte und deren Erzeugung wahrgenommen (58 Prozent).

Beim nachhaltigen Wirtschaften – Ressourcenschonung und langlebige Produkte – führen Familienunternehmen mit 33 Prozent Zustimmung deutlich vor Konzernen (19 Prozent). Hier zahlt sich die langfristige Orientierung aus, die vielen Familienunternehmen eigen ist.

Bei Produkten und Serviceleistungen punkten sie zudem mit Regionalität (60 Prozent), persönlicher Betreuung (48 Prozent) und Qualität (41 Prozent). Diese Stärken korrelieren mit den Unternehmenswerten, für die Familienunternehmen stehen: Tradition (66 Prozent) und Verwurzelung am Standort (62 Prozent).

Doch auch hier zeigt sich eine Warnung: Der Vorsprung bei der Regionalität der Produkte sank von 65 Prozent (2023) auf 60 Prozent (2025). Selbst etablierte Stärken sind nicht in Stein gemeißelt.

Die soziale Frage: Erosion der Legitimität

Die vielleicht gravierendste Entwicklung betrifft die soziale Legitimität von Familienunternehmen. Das positive Bild in Sachen Vermögensverteilung ist dramatisch eingebrochen. Aktuell stimmen nur noch 33 Prozent der Bundesbürger der Aussage zu, dass Familienunternehmen durch die Schaffung von Arbeitsplätzen und ihr soziales Engagement einer ungleichen Vermögensverteilung vorbeugen. 2021 lag dieser Wert noch bei 46 Prozent.

Parallel dazu stimmt heute fast ein Drittel der Befragten (30 Prozent) der Aussage zu, dass Familiendynastien die ungleiche Vermögensverteilung sogar verstärken. Diese Skepsis ist bei den 18- bis 49-Jährigen am stärksten ausgeprägt.

Die gesellschaftliche Debatte um soziale Ungleichheit hat die Wahrnehmung von Familienunternehmen fundamental politisiert. Die Rolle als Jobmotor wird nicht mehr automatisch als ausreichender Ausgleich für die Akkumulation von Familienvermögen gesehen. Es ist eine Entwicklung, die bei Familienunternehmern für Unmut sorgt – und die zugleich zeigt, wie sehr sich gesellschaftliche Debatten auf die Reputation auswirken.

Bürokratie als gemeinsamer Feind

In einem Punkt herrscht zwischen Bevölkerung und Familienunternehmen Einigkeit: Die politischen und regulatorischen Rahmenbedingungen sind eine massive Belastung. 56 Prozent der Befragten sehen hohe bürokratische Auflagen als zentrale Hürde für Familienunternehmen, 50 Prozent die hohe Steuerlast und 49 Prozent lange Genehmigungsprozesse. Der Fachkräftemangel folgt mit 46 Prozent.

Interessant ist die Altersverteilung: Ältere Befragte (60+ Jahre) sehen bürokratische Auflagen (74 Prozent) und lange Genehmigungsprozesse (68 Prozent) deutlich kritischer als jüngere Menschen (18-29 Jahre: 36 bzw. 26 Prozent).

Geopolitische Risiken werden mit 29 Prozent im Vergleich zu den innenpolitischen Hemmnissen stark unterschätzt – obwohl sie exportorientierte Familienunternehmen real stark belasten.

Die Erbschaftsteuer-Debatte: Differenzierte Positionen

Bei der Steuerpolitik zeigt sich ein differenziertes Meinungsbild. Rund ein Drittel der Deutschen (36 Prozent) spricht sich dafür aus, Familienunternehmen insgesamt steuerlich zu entlasten, um Investitionen und Standortbindung zu fördern.

Besonders interessant ist die Debatte um die Erbschaftsteuer: 32 Prozent der Befragten fordern, dass betrieblich gebundenes Vermögen (wie Maschinen und Immobilien) bei der Erbschaftsteuer stärker geschont werden sollte als privates Kapitalvermögen. Diese Haltung reflektiert eine gesellschaftliche Unterscheidung zwischen produktivem Vermögen, das Arbeitsplätze sichert, und passivem Privatvermögen.

Weitere 27 Prozent plädieren für einen vollständigen Wegfall der Erbschaftsteuer bei Unternehmensnachfolgen, sofern das Unternehmen fortgeführt wird. Demgegenüber halten 22 Prozent die grundsätzliche Besteuerung von Erbschaften, unabhängig von ihrer Bindung, für richtig.

Was jetzt zu tun ist: Vier strategische Imperative

Die PwC-Studie macht deutlich: Familienunternehmen stehen vor der Herausforderung, ihr Image-Paradoxon aufzulösen. Sie müssen ihre Führungsrolle im Wertekonsens in eine glaubwürdige ökonomische Erzählung übersetzen. Vier strategische Handlungsfelder kristallisieren sich heraus:

- Erstens: Offensive Kommunikation der Hard Facts. Familienunternehmen müssen ihre globalen Erfolge, ihre technologische Führungsposition und ihre Managementkompetenz aggressiver kommunizieren. Es reicht nicht, Hidden Champion zu sein – man muss auch darüber reden. Die Lücke zur Wahrnehmung der Konzerne bei internationaler Wettbewerbsfähigkeit (63 zu 8 Prozent) ist zu groß, um ignoriert zu werden.

- Zweitens: Transparente Governance. Um dem Risiko der wahrgenommenen Inhaberabhängigkeit (84 Prozent Zustimmung) entgegenzuwirken, müssen Familienunternehmen ihre Corporate Governance professionalisieren und dies aktiv kommunizieren. Professionelle Beiratsstrukturen, externes Management-Know-how und klar definierte Nachfolgestrukturen beweisen langfristige, institutionelle Stabilität.

- Drittens: Wiederherstellung der sozialen Legitimität. Angesichts des Vertrauensverlusts in Bezug auf die Vermögensverteilung müssen Familienunternehmen ihr gesellschaftliches Engagement neu positionieren. Die regionale Verwurzelung sollte nicht nur als geographische Eigenschaft, sondern als aktiver und messbarer Beitrag zur Chancengleichheit kommuniziert werden.

- Viertens: Nutzung des politischen Konsenses. Die hohe öffentliche Frustration über Bürokratie (56 Prozent) sollte als Hebel in der politischen Interessenvertretung genutzt werden. Die breite Akzeptanz für eine differenzierte Erbschaftsteuer bietet zudem eine starke Argumentationsgrundlage.

Der Blick nach vorn: Chancen in der Krise der Konzerne

Es gibt auch gute Nachrichten: Eine Zeitreihenanalyse zeigt, dass Konzerne seit 2023 bei zentralen Hard Facts wie Marktmacht und internationaler Wettbewerbsfähigkeit signifikant an Ansehen verloren haben. Bei der internationalen Wettbewerbsfähigkeit verloren Konzerne acht Prozentpunkte, bei der Marktmacht sieben, bei der Profitabilität sechs.

Familienunternehmen könnten diese Schwäche der Großunternehmen nutzen, um ihre eigenen Erfolge als Alternative zur Großkonzern-Mentalität darzustellen. Die Chance ist da – sie muss nur ergriffen werden.

Die PwC-Studie ist ein Weckruf. Deutschlands Hidden Champions können es sich nicht leisten, weiter im Verborgenen zu bleiben. Ihre volkswirtschaftliche Bedeutung ist zu groß, ihre Herausforderungen sind zu drängend. Es ist Zeit, aus dem Schatten zu treten – nicht aus Eitelkeit, sondern aus ökonomischer Notwendigkeit.

FAQs: Familienunternehmen in Deutschland

Wie wichtig sind Familienunternehmen wirklich für die deutsche Wirtschaft?

Familienunternehmen sind das Rückgrat der deutschen Wirtschaft: Sie stellen über die Hälfte aller Arbeitsplätze, tragen 50 Prozent zum Gesamtumsatz bei und schaffen fast 60 Prozent der Ausbildungsplätze. Viele sind als „Hidden Champions“ Weltmarktführer in Nischenmärkten. Trotz dieser enormen volkswirtschaftlichen Bedeutung werden sie in der öffentlichen Wahrnehmung massiv unterschätzt – nur 13 Prozent der Deutschen schreiben ihnen wirtschaftliche Stärke zu.

Warum sind Familienunternehmen als Arbeitgeber so beliebt?

35 Prozent der Deutschen nennen Familienunternehmen als Wunsch-Arbeitgeber – damit liegen sie deutlich vor Konzernen (15 Prozent). Die Attraktivität basiert auf sogenannten Soft Facts: regionale Verwurzelung (56 Prozent), eigenverantwortliches Arbeiten (37 Prozent), flache Hierarchien (36 Prozent) und Familienfreundlichkeit (35 Prozent). In unsicheren Zeiten suchen Menschen die Stabilität und den klaren Wertekompass, den Familienunternehmen vermitteln. Besonders bei Auszubildenden sind sie mit 39 Prozent klarer Favorit.

Wo liegen die Schwächen von Familienunternehmen im Vergleich zu Konzernen?

Während Familienunternehmen bei Werten punkten, dominieren Konzerne bei den Hard Facts: attraktive Gehälter (47 vs. 11 Prozent), Weiterbildungsmöglichkeiten (46 vs. 11 Prozent) und internationale Karrierechancen (56 vs. 7 Prozent). Auch bei moderner technischer Ausstattung führen Konzerne mit 42 Prozent. Zudem werden Konzerne als wirtschaftlich stärker (52 vs. 13 Prozent), profitabler (56 vs. 12 Prozent) und international wettbewerbsfähiger (63 vs. 8 Prozent) wahrgenommen – obwohl dies der realen Bedeutung von Familienunternehmen nicht gerecht wird.

Warum sinkt das Vertrauen in die Krisenfestigkeit von Familienunternehmen?

Die Zustimmung zur Krisenfestigkeit ist von 70 Prozent (2021) auf nur noch 56 Prozent (2025) gefallen. Hauptgrund ist die wachsende Sorge um Inhaberabhängigkeit: 84 Prozent der Befragten befürchten, dass der Ausfall des Familienoberhaupts oder interne Streitigkeiten das Unternehmen gefährden könnten (plus acht Prozentpunkte seit 2021). Diese wahrgenommene Governance-Schwäche überlagert die faktische finanzielle Stabilität durch hohe Eigenkapitalquoten und finanzielle Unabhängigkeit. Familienunternehmen müssen ihre professionellen Governance-Strukturen transparenter kommunizieren.

Wie stehen die Deutschen zur steuerlichen Behandlung von Familienunternehmen?

Die Meinungen sind differenziert: 36 Prozent befürworten eine generelle steuerliche Entlastung zur Förderung von Investitionen. Bei der Erbschaftsteuer zeigt sich ein gesellschaftlicher Konsens für produktives Vermögen: 32 Prozent fordern stärkere Schonung von betrieblich gebundenem Vermögen (Maschinen, Immobilien) gegenüber privatem Kapitalvermögen, 27 Prozent plädieren für kompletten Wegfall bei Unternehmensnachfolge. Größte politische Sorge ist die Bürokratie: 56 Prozent sehen hohe bürokratische Auflagen als zentrale Hürde, 50 Prozent die Steuerlast und 49 Prozent lange Genehmigungsprozesse.

Noch kein Kommentar vorhanden.