Life Settlements sind in Deutschland eine wenig beachtete Assetklasse. Zu Unrecht, findet Holger Hlubek, geschäftsführender Gesellschafter der DOBG Versicherungsmakler mbH. Er und sein Team wollen Investoren hierzulande diese lukrative Anlagemöglichkeit näherbringen. Auf Business Leaders beantwortet er die wichtigsten Fragen rund um den Zweitmarkt für Lebensversicherungen.

Business Leaders: Life Settlements sind ja keine neue Anlageform. Was unterscheidet sie von anderen Assetklassen?

Holger Hlubek: Eigentlich kennen wir Life Settlements schon seit Jahrzehnten. Für institutionelle Investoren sind sie längst Teil einer ausgewogenen Anlagestrategie, um sich gegen Schwankungen an den Finanzmärkten und allgemeine wirtschaftliche Instabilität abzusichern. Der Grund dafür ist einfach. Life Settlements sind von diesen Entwicklungen völlig unabhängig und bieten daher ein hohes Maß an Sicherheit. Das unterscheidet sie von nahezu allen andern Assetklassen.

Für deutsche Anleger kommt hinzu, dass sie ihr Portfolio auch in Bezug auf verschiedene Währungen diversifizieren können. Entscheidend ist, dass es eine klar definierte Rückzahlung des eingesetzten Kapitals gibt. Die Höhe der Rendite hängt von der Laufzeit ab. Deshalb ist hier die Zusammenarbeit mit einem qualifizierten Partner von großer Bedeutung.

➡️ Life Settlements sind Finanztransaktionen, bei denen eine bestehende Lebensversicherungspolice von ihrem ursprünglichen Inhaber an einen Dritten – typischerweise einen Investor oder eine Investmentgesellschaft – verkauft wird. Der Verkäufer erhält dafür eine Einmalzahlung, die in der Regel höher ist als der Rückkaufswert der Police, aber niedriger als die im Todesfall ausgezahlte Versicherungssumme.

Business Leaders: Was genau sind Life Settlements?

Holger Hlubek: Vereinfacht ausgedrückt sind Life Settlements ein spezieller Finanzmarkt, auf dem Lebensversicherungspolicen wie Wertpapiere gehandelt werden. Dabei verkauft ein US-Bürger seine Risikolebensversicherung zu Lebzeiten an einen Investor. Er tut dies, weil er den Risikoschutz nicht mehr benötigt oder nicht mehr bezahlen kann. Der Investor kauft den Versicherungsschutz zu einem diskontierten Preis und erhält im Versicherungsfall die garantierte Versicherungssumme.

Dies ist für beide Seiten vorteilhaft. Der Verkäufer erhält zu Lebzeiten Liquidität, die er sonst nicht bekommen hätte, da eine Risikolebensversicherung nur im Todesfall auszahlt. Außerdem muss er keine weiteren Prämien bezahlen. Der Käufer erhält im Versicherungsfall – und dieser tritt bei jeder Police irgendwann ein – eine garantierte Versicherungssumme von dem Versicherer ausgezahlt.

Business Leaders: Wie funktionieren Life Settlements?

Holger Hlubek: Beim Kauf einer Lebensversicherungspolice übernimmt der Investor die Prämienzahlungen und wird als Begünstigter eingetragen. Im Todesfall der versicherten Person erhält er die volle Versicherungssumme – ein Investment, das einer Anleihe mit ungewisser Laufzeit ähnelt, bei der der Todeszeitpunkt die Rendite bestimmt. Je früher die Auszahlung erfolgt, desto höher die Rendite.

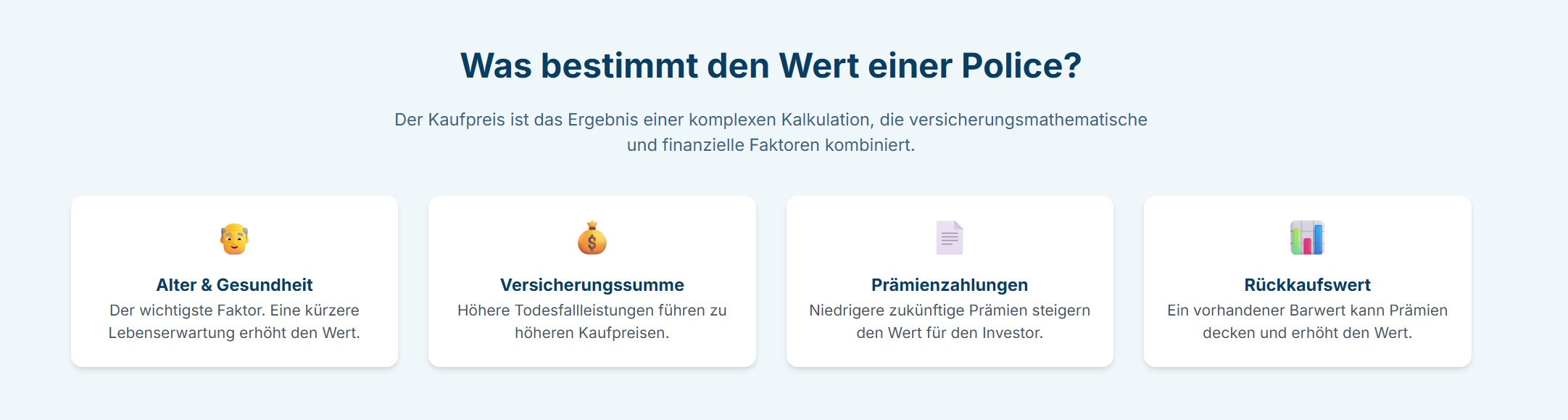

Ein spezialisierter Makler sucht im Auftrag des Verkäufers den besten Preis. Grundlage der Bewertung ist die Lebenserwartung, für deren Einschätzung medizinische Daten erforderlich sind. Der Kaufpreis liegt über dem von der Erstversicherung angebotenen Rückkaufswert (der oft keine Gesundheitsprüfung berücksichtigt ), aber unter dem tatsächlichen wirtschaftlichen Wert der Police, den der Zweitmarkt zu realisieren versucht. Die Auszahlung erfolgt meist als Einmalbetrag über ein Treuhandkonto.

Der Sekundärmarkt entstand, weil Erstversicherer meist nur geringe Rückkaufswerte bieten. Life Settlements bringen Verkäufern in der Regel einen deutlich höheren Betrag. Für Investoren ergibt sich dadurch eine Arbitragemöglichkeit: Sie zahlen mehr als der Rückkaufswert, aber weniger als der wirtschaftliche Wert der Police. Ein intensiver Bieterwettbewerb und genaue Analysen der Lebenserwartung prägen den Markt. Erfolgreiche Anleger setzen deshalb auf unabhängige Gutachten und starke Underwriting-Prozesse zur Risikosteuerung. Genau das machen wir mit unseren Partnern.

➡️ Der Life-Settlement-Markt hat in den letzten Jahren erheblich an Größe und Stabilität gewonnen. Das jährliche Ankaufsvolumen in Deutschland ist auf 200 Millionen Euro gestiegen. Für die kommenden zehn Jahre wird ein jährliches Marktvolumen von durchschnittlich 5,2 Mrd. US-Dollar prognostiziert. Einige Prognosen gehen davon aus, dass das Marktvolumen über 60 Mrd. US-Dollar erreichen wird, da die Babyboomer-Generation das optimale Alter für den Verkauf ihrer Versicherungspolicen erreicht.

Business Leaders: Wer sind die wichtigsten Akteure im Life-Settlement-Markt?

Holger Hlubek: Der Life-Settlement-Markt funktioniert wie ein komplexes Räderwerk aus spezialisierten Akteuren. Den Anfang machen die Policenbesitzer – meist ältere Menschen, die ihre Lebensversicherung zu Geld machen wollen. Über die Gründe haben wir ja schon gesprochen-

Unterstützung finden sie bei Life-Settlement-Maklern, die wie Immobilienmakler verschiedene Angebote einholen und für den bestmöglichen Verkaufspreis kämpfen. Auf der Gegenseite stehen die Life-Settlement-Anbieter – spezialisierte Unternehmen wie die Fidelity of Georgetown Inc., die Policen aufkaufen, analysieren und entweder selbst behalten oder an größere Investoren weiterverkaufen.

Das Herzstück jeder Transaktion sind die medizinischen Gutachter. Sie durchleuchten Gesundheitsdaten und schätzen die voraussichtliche Lebenserwartung der versicherten Person – ein Faktor, der den Preis maßgeblich bestimmt. Am Ende der Kette warten institutionelle Investoren wie Hedgefonds, Pensionskassen oder private Anleger, die in Life Settlements eine attraktive alternative Anlageklasse sehen.

Abgewickelt werden die Geschäfte meist über unabhängige Treuhänder, die Zahlungen und Eigentumsübergang absichern. Der Markt selbst hat sich in den letzten Jahren stark gewandelt: Aus wilden Spekulationsgeschäften sind standardisierte Abläufe mit gründlichen Prüfungen und professionellem Risikomanagement geworden. Heute gewinnt nicht mehr der schnellste Schnäppchenjäger, sondern wer über die besten Daten und das präziseste Underwriting verfügt.

Business Leaders: Wie können deutsche Investoren Life Settlements profitieren?

Holger Hlubek: Entscheidend für ein erfolgreiches Investment sind die richtigen Partner mit der notwendigen Expertise. Ich hatte ja schon gesagt, dass sich der Markt in den vergangenen Jahren sehr stark professionalisiert hat. Das ermöglicht nicht nur einen einfacheren Zugang, sondern hat auch die Sicherheit erhöht. Inzwischen sind Life Settlements ein streng reguliertes Geschäft und genau deshalb auch für private Investoren geeignet.

Zwar ist dafür ein bestimmter Kapitaleinsatz erforderlich, der allerdings breit gestreut werden kann. Die Fidelity of Georgetown Inc. verfügt über ein breites Portfolio an gekauften Policen. Aus diesem Angebot können sich Investoren einzelne Policen auswählen – gerne mit Unterstützung – an deren Auszahlung sie prozentual beteiligt sind. Übrigens werden die Investoren regelmäßig über den Versicherungsbestand im Portfolio informiert.

Wir arbeiten dafür mit soliden und fachkundigen Partnern in den USA zusammen. Das ist in erster Linie die 2004 gegründete Fidelity of Georgetown Inc.. In dieser Zeit hat das Unternehmen Transaktionen von mehr als 500 Millionen US-Dollar abgewickelt, von denen mehr als 75 Prozent eine Rendite von über 8 Prozent erzielten, häufig sogar im zweistelligen Bereich.

Die Fidelity of Georgetown ist für die komplette Abwicklung des Geschäfts zuständig, die wiederum mit einigen erfahrenen und zertifizierten Gutachtern zusammenarbeiten, mit denen die Qualität und Renditeerwartung der Policen unter die Lupe genommen wird. Für die Sicherheit der investierten Gelder, garantiert die Bank of Utah, die als Treuhänder beauftragt wurde und die Investitionen abwickelt.

Für unsere deutschen Kunden ist der Ablauf völlig unkompliziert und transparent. Genau aus diesem Grund kann ich jedem Privatanleger, der sein Depot gegen Risiken absichern will, raten, sich mit Life Settlements zu beschäftigen.