Frank Maiwald

Redakteur

News

Andreas Schrobback (AS Group), bringt auch in diesem Jahr wieder bezahlbare Eigentumswohnungen für den privaten Vermögensaufbau auf den Markt. Doch statt sich auf weitere Investitionen zu konzentrieren, muss er sich, wie viele andere Immobilienprofis auch, um neue Finanzierungsstrukturen kümmern.

Andreas Schrobback (AS Group): Banken bremsen Wohnimmobilien – die wichtigsten Punkte:

• Banken bremsen Wachstum trotz stabiler Nachfrage:

• AS Unternehmensgruppe bringt weiterhin bezahlbare Wohnungen auf den Markt:

• Eigenkapitalproblem statt Marktproblem:

• Internationale Investoren entdecken Deutschland erneut:

• Neue Finanzierungsstrukturen werden entscheidend:

• Regionale Märkte bleiben attraktiv – trotz strenger Banken:

• Förderprogramme werden zum Schlüsselbaustein:

Andreas Schrobback (AS Group): Nicht der Markt, sondern die Banken bremsen – Alternativen gewinnen an Bedeutung

Der Wohnimmobilienmarkt wird derzeit gerne schlechtgeredet – doch das greift zu kurz. Die Nachfrage nach bezahlbarem Eigentum ist da, Projekte sind vorhanden, Käufer stehen bereit. Was fehlt, ist nicht der Markt, sondern das Kapital. Andreas Schrobback, Inhaber und CEO der AS Group aus Berlin, bringt auch in diesem Jahr wieder Eigentumswohnungen für den privaten Vermögensaufbau auf den Markt. Doch statt über Wachstum zu sprechen, dominieren restriktive Banken, steigende Eigenkapitalhürden und verschärfte Kreditrichtlinien den Alltag der Branche. Schrobbacks Diagnose ist eindeutig: „Marktproblem? Nein. Finanzierungsproblem.“ Eine Aussage, die immer häufiger bestätigt wird – auch dort, wo sie lange niemand hören wollte.

Andreas Schrobback (AS Group) – Banken bremsen Wohnimmobilien – doch es gibt Alternativen – ein Überblick:

• Banken bremsen Wachstum trotz stabiler Nachfrage:

Finanzierungen für Wohnimmobilien werden seit 2022 deutlich selektiver vergeben – höhere Eigenkapitalanforderungen, strengere Objektbewertungen, konservative Beleihungswerte.

• AS Unternehmensgruppe bringt weiterhin bezahlbare Wohnungen auf den Markt:

99 modernisierte Bestandswohnungen in Merseburg wurden jüngst fertiggestellt; 10 Einheiten bereits verkauft – mit attraktiven Einstiegspreisen ab 113.000 Euro.

• Eigenkapitalproblem statt Marktproblem:

Laut Andreas Schrobback liegt die aktuelle Herausforderung nicht an fehlender Nachfrage, sondern an restriktiven Banken und verschärften Kreditrichtlinien.

• Internationale Investoren entdecken Deutschland erneut:

Family Offices und institutionelle Anleger aus den USA und Europa suchen stabile europäische Märkte – Deutschland profitiert insbesondere bei ESG-, Value-Add- und Bestandsstrategien.

• Neue Finanzierungsstrukturen werden entscheidend:

Joint Ventures, Mezzanine-Kapital, Spezial-AIFs und Partnerschaften mit der öffentlichen Hand gewinnen an Bedeutung, um Projekte auch ohne klassische Bankfinanzierung realisierbar zu machen.

• Regionale Märkte bleiben attraktiv – trotz strenger Banken:

Leipzig, Magdeburg, Merseburg & Co. zeigen stabile Mietnachfrage und Wertpotenzial, doch Banken kalkulieren konservativer, setzen höhere Tilgungen und verlangen 30–40 % Eigenkapital.

• Förderprogramme werden zum Schlüsselbaustein:

Käufer nutzen zunehmend KfW-Programme, Landesförderungen und energetische Sanierungszuschüsse, um Kapitalbedarf und Finanzierungslücken zu schließen.

• Vermögensaufbau bleibt möglich – aber anders:

Immobilien bleiben attraktiv, doch erfolgreiche Investments erfordern heute mehr Eigenkapital, professionelles Management und alternative Finanzierungsmodelle.

99 Wohnungen in Merseburg: Aktuelle Projekte der AS Group

In Leipzig/Merseburg gingen gerade 99 Wohnungen in den Verkauf – Die AS Group konnte zum Jahresende in der sächsisch-anhaltinischen Hochschulstadt Merseburg mit ihren benachbarten innovativen Chemiestandorten Leuna und Schkopau 99 vermietete Bestandswohnungen energetisch saniert und modernisiert in den Verkauf gegeben. 10 Eigentumswohnungen sind bereits an Kapitalanleger verkauft.

Andreas Schrobback hob dabei auf LinkedIn hervor: „Kleine Kaufpreise (ab 113.000 Euro – Anmerkung der Redaktion), starke Renditepotenziale, erhöhte AfA, Notarkostenübernahme – ein Komplettpaket, das in dieser Form extrem selten geworden ist.“

Doch Banken finanzieren zunehmend selektiver

Gleichzeitig erwähnt der studierte Immobilienökonom Andreas Schrobback aber auch eine Wachstums-Bremse: „Finanzierungen werden zunehmend selektiver vergeben.“ Eine Entwicklung, vor der Unternehmer Schrobback bereits vor einem Jahr auf Business-Leaders.net warnte.

Andreas Schrobback (AS Unternehmensgruppe): „Massive Mehrbelastungen für Immobilien-Eigentümer“

Andreas Schrobback (AS Group) über Banken, Eigenkapital und Marktverzerrungen

Als das Handelsblatt am 18. November 2025 schließlich von einem „Eigenkapitalproblem der Immobilienbranche“ sprach und dazu schrieb: „Immobilienprofis haben derzeit große Schwierigkeiten, an Eigenkapital zu kommen, berichten Berater“, stellte Andreas Schrobback auf LinkedIn klar: „Marktproblem? Nein. Finanzierungsproblem. Banken bremsen Wachstum – und niemand spricht es aus.“

Doch Andreas Schrobback sieht auch Alternativen, sollten klassische Finanzierungen bröckeln.

Internationale Investoren und neue Chancen für die AS Group

1. Andreas Schrobback über internationale Partnerschaften

Andreas Schrobback führt dazu aus: „Am 05.11. durfte ich beim IWF – International Wealth Forum 2025 in Berlin über aktuelle Marktbewegungen, die strategische Neuausrichtung institutioneller Investoren und die Chancen sprechen, die sich aus der aktuellen Marktphase auf dem Immobiliensektor ergeben.“

Andreas Schrobback beobachtet einen positiven Trend: „Nach Jahren geopolitischer Spannungen, Zinswende und wirtschaftlicher Unsicherheit fließt Kapital zunehmend wieder in stabile europäische Märkte – und insbesondere von den USA nach Deutschland.

Nicht trotz, sondern wegen der Marktbereinigung entdecken viele Family Offices, Pensionskassen und institutionelle Investoren Deutschland erneut als sicheren Hafen:

✔️ mit verlässlicher Rechtssicherheit

✔️ hoher Marktliquidität

✔️ solider Mietnachfrage

✔️ starker Nachfrageüberhang bei Wohnen

✔️ und großem Potenzial für Value-Add- und ESG-Strategien.“

Für Akteure wie ihn heißt das: „Aktive Wertschöpfung und strukturiertes Kapitalmanagement sind jetzt wichtig.

Anstelle passiven Haltens erfordert diese Zeit die Bereitschaft, Bestände strategisch zu entwickeln, zu dekarbonisieren und langfristig marktfähig zu machen.“

Partnerschaften als Lösung: Andreas Schrobback (AS Group) über neue Finanzierungsmodelle

Für Andreas Schrobback (AS Group) ist dieser Weg nicht neu: „Wir verfolgen seit über zwei Jahrzehnten genau diesen Ansatz:

👉 Wohnungsprivatisierung als Marktsteuerung

👉 ESG-konforme Sanierung & Modernisierung großer Wohnbestände

👉 Aufbau nachhaltiger Joint-Venture- und Spezial-AIF-Strukturen mit institutionellen Partnern

👉 Management entlang der gesamten Wertschöpfungskette – vom Ankauf über die technische und kaufmännische Betreuung bis zur Vermarktung“.

Aktuell gilt für ihn: „Gerade in einem Umfeld restriktiver Kreditmärkte entstehen jetzt neue Investmentzyklen. Die Kombination aus Wertstabilität, energetischer Aufwertung und Cashflow schafft eine attraktive Ausgangsbasis für Investoren, die langfristig und substanziell denken.

Jetzt ist die Zeit, Kapital aktiv einzusetzen – nicht, um Risiko zu vermeiden, sondern um Stabilität zu gestalten.“

2. Andreas Schrobback: Risikoausgleich durch Partnerschaften mit der öffentlichen Hand

Andreas Schrobback: „Als Akteur im Immobilien-, Asset- und Projektmanagement sehe ich hier großes Potenzial – gerade, wenn öffentliche und private Partner gemeinsam Verantwortung übernehmen.“

Öffentliche Träger können über Förderprogramme oder Garantien Risiken reduzieren. Private Partner übernehmen Entwicklung & Management.

3. Wie ist die aktuelle Ausgangslage?

Jahrzehntelang galt ein Investmentprinzip als nahezu unerschütterlich: Eine Wohnung auf Kredit kaufen – und die Mieter zahlen die Bankrate. Dieses Modell hat in Deutschland hunderttausende private Vermieter zu Eigentümern gemacht und im Gegenzug ganze Stadtquartiere modernisiert. Doch heute erlebt genau dieses Geschäftsmodell eine Schieflage – nicht, weil die Bauwirtschaft schwächelt, sondern weil Banken ihre Finanzierungsstandards drastisch anziehen.

Sogar in ostdeutschen B-Lagen mit enormem Steigerungspotential wie Leipzig, Magdeburg, Merseburg oder Rothensee berichten Projektentwickler, Altbausanierer und Käufer zunehmend von Finanzierungsstopps, erhöhten Eigenkapitalanforderungen, nachträglichen Auflagen oder schlichtweg Rückzügen von Banken, obwohl die Projekte oft solide sind. Wie konnte es dazu kommen?

- 3.1 Der Klassiker: „Mieter zahlen die Zinsen“ – funktioniert das noch?

Das traditionelle Modell basierte auf drei Bedingungen:

- Bankzinsen waren niedrig, Annuitäten tragbar.

- Mieten stiegen langfristig moderat, Leerstände sanken.

- Banken vertrauten auf den Wert von Bestandsimmobilien, besonders im sanierten Altbau.

Doch seit 2022 ist das Kalkül „Mieter zahlen die Zinsen“ ins Wanken geraten:

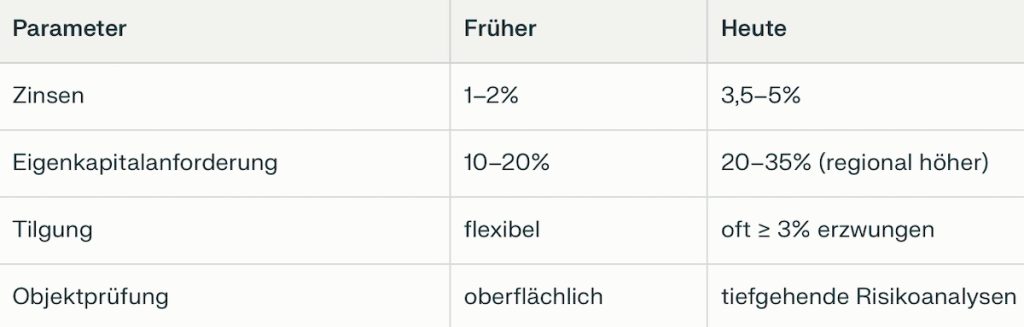

Während Sanierer und Käufer früher mit 15–20 % Eigenkapital starten konnten, verlangen viele Institute inzwischen 30–40 % – und schrecken vor denkmalgerechten Kernsanierungen komplett zurück.

- 3.2. Andreas Schrobback (AS Group) – Darum finanzieren Banken heute selektiver

Mehrere Faktoren überlagern sich:

A) Höhere regulatorische Anforderungen

Banken müssen seit Jahren Eigenkapital für risikobehaftete Immobilienkredite vorhalten. Trotz der jüngsten BaFin-Entscheidung vom Mai 2025, den bankenseitigen Kapitalpuffer von 2 % auf 1 % zu senken, bleibt die interne Risikobewertung konservativ.

B) Unsicherheit über langfristige Marktwerte

Viele Bestandsgebäude – besonders Gründerzeit- und Bestands-Wohnimmobilien aus den 1960er und 1970er Jahren – benötigen erhebliche Modernisierung:

- Heizungstausch

- energetische Sanierung

- Denkmalschutz-Anforderungen

- mögliche Mietdeckel-Debatten

- Dies beeinflusst Beleihungswerte negativ.

C) Unklare Vermietungsprognosen

Leerstandsdaten sind regional volatil. In Submärkten wie Magdeburg-Rothensee oder Merseburg kalkulieren Banken pessimistischer, als die reale Nachfrage vermuten lässt.

D) Interne Kreditrichtlinien

Viele Banken haben „rote Listen“:

kein Baustellenrisiko

keine Vollsanierungen

keine Denkmalobjekte

keine kleinen Privatinvestoren ohne Zusatzsicherheiten

Die Folge: Der Zugang zu Fremdkapital ist nicht zusammengebrochen – er ist elitärer geworden.

- 3.3 Wie haben sich Darlehensvergaben in Leipzig und Magdeburg verändert?

In Leipzig und Magdeburg werden Darlehen für Wohnimmobilien zwar wieder vermehrt nachgefragt, aber deutlich selektiver vergeben und stärker an Bonität, Eigenkapital sowie Objektqualität geknüpft als noch vor einigen Jahren.

Leipzig – eigentlich ein starker Markt

Trotz Zuzug und hoher Nachfrage erleben Sanierer von Gründerzeithäusern:

- Banken reduzieren Beleihungswerte auf 60–70 %.

- Kernsanierungen werden als „Projektentwicklungsrisiko“ eingestuft.

- Käufer benötigen deutlich mehr Eigenkapital als früher.

Seit 2023 ist das Transaktionsvolumen in Leipzig wieder gestiegen, gleichzeitig berichten Marktberichte von „hoher Nachfrage, aber strengen Banken“. Trotz leicht rückläufiger beziehungsweise seit 2024 eher seitwärts laufender Zinsen bleiben die monatlichen Belastungen durch höhere Kaufpreise und konservativere Bankkalkulationen für viele Haushalte anspruchsvoll, sodass Institute häufig mehr Eigenkapital fordern und stärker auf stabile Einkommen und energetischen Zustand achten.

Magdeburg & Rothensee – unterschätzte Potenziale, überschätzte Risiken

Die Stadt entwickelt sich positiv, besonders durch Infrastruktur- und Industrie-Investitionen.

Dennoch hören Investoren häufig: „Zu industriell, unklare Mietperspektive, zu hohe Instandsetzungskosten.“

Merseburg – stabile Mieten, aber Banken setzen Schwarze-Peter-Karten

Hier verweigern Banken häufig Anschlussfinanzierungen oder verlangen hohe Tilgungen, obwohl die Wohnungen voll vermietet sind.

Gemeinsamer Nenner: Nicht das Objekt entscheidet – sondern die Risikofrage der Bank.

- 3.4 Natürlich nutzen Immobilienkäufer auch Förderungen

Entwicklung in Magdeburg – In Magdeburg ist der Markt stärker förder- und programmgetrieben: Neben klassischen Bankdarlehen spielen Förderkredite des Landes und der Investitionsbank Sachsen‑Anhalt eine wachsende Rolle, etwa für Modernisierung und Erwerb bestehender Immobilien. Gleichzeitig wird der Zugang zu Bankkrediten auch hier stärker von Eigenkapitalquote, energetischer Qualität und Nutzung von Förderbausteinen abhängig gemacht, sodass ohne Zuschüsse oder zinsgünstige Programme viele Finanzierungen schwieriger darstellbar sind als noch vor der Zinswende.

Förderprogramme, KfW und regionale Lösungen im Fokus der AS Group

Welche Förderprogramme und KfW-Angebote nutzen Käufer in Leipzig und Magdeburg?

Käufer in Leipzig und Magdeburg kombinieren typischerweise klassische Bankdarlehen mit KfW-Förderkrediten für Wohneigentum und energetische Sanierung sowie – in Magdeburg – mit Landesprogrammen der Investitionsbank Sachsen-Anhalt.

Bundesweite KfW-Programme

Für Käufer von Eigentumswohnungen und Häusern wird häufig das KfW‑Wohneigentumsprogramm (Kredit 124) genutzt, das bis zu 100.000 Euro zinsgünstigen Kredit für den Erwerb oder Bau von selbst genutztem Wohneigentum bereitstellt. Im Bestandssegment greifen viele Finanzierungen zusätzlich auf KfW‑Programme für energetische Sanierung und Effizienzhäuser zurück (zum Beispiel Programm 261/263), die je Wohneinheit sechsstellige Kreditbeträge und Tilgungszuschüsse von teils über 20 Prozent ermöglichen, sofern ein bestimmter Effizienzhaus‑Standard erreicht wird.

Spezifische Nutzung in Magdeburg

In Magdeburg wird die Sanierung von Bestandsimmobilien oft so strukturiert, dass der Kauf über ein Bank- oder Landesdarlehen und die Sanierung über KfW‑Effizienzhausprogramme (insbesondere 261) finanziert wird, die bei umfassender energetischer Sanierung Zuschüsse von mehreren zehntausend Euro bieten. Ergänzend nutzen Haushalte, soweit verfügbar, IB‑Förderdarlehen des Landes Sachsen‑Anhalt für den Erwerb bestehender Immobilien, die zinsgünstige Kredite bis etwa 100.000 Euro, Einkommensgrenzen und vergleichsweise niedrige Zinssätze vorsehen.

Regionale Programme und Sonderförderungen in Leipzig

In Leipzig kommen zusätzlich sächsische Eigentumsförderprogramme und kommunale Wohnraumförderung zum Einsatz, etwa zinsverbilligte Kredite und Zuschüsse für Familien oder für den Erwerb und die Sanierung älterer Bestandsobjekte („Jung kauft Alt“) sowie Programme der Sächsischen Aufbaubank (SAB), die das KfW‑Wohneigentumsprogramm durch Landesmittel flankieren. Für denkmalgeschützte oder stark sanierungsbedürftige Objekte nutzen Käufer die Kombination aus KfW‑Sanierungsförderung, steuerlichen Abschreibungen für Denkmäler und gegebenenfalls kommunalen Zuschüssen, da diese Pakete Wert und Rendite solcher Immobilien in Leipzig spürbar erhöhen.

- 3.5 Doch wie begründen die Banken ihren selektiven Rückzug?

Typische Argumentationslinien in Kreditgesprächen:

► „Energetische Risiken sind nicht absehbar.“ Heizungs-Gesetz, Wärmepumpenpflicht, CO₂-Abgabe → schwer kalkulierbare Kosten.

► „Denkmalprojekte seien zu komplex.“ Verzögerungen, Kostensprünge, fehlende Vergleichswerte.

► „Regionale Mietmärkte unklar.“ Selbst bei Vollvermietung werden Mieten konservativ abgewertet.

► „Zinsänderungsrisiken für Käufer.“ Banken zweifeln, ob junge oder mittelständische Käufer steigende Raten langfristig tragen.

► „Eigenkapitalquote zu niedrig.“ Standardantwort, selbst wenn die Quote früher ausreichte.

- 3.5 Die BaFin-Entscheidung: Entlastung – aber nicht für alle

Im Mai 2025 wurde der bankenseitige Kapitalpuffer von 2 % auf 1 % reduziert.

Das bedeutet:

- Banken dürfen wieder mehr Kredite vergeben.

- Konditionen werden leicht günstiger.

ABER:

In der Praxis nutzen Banken den neu gewonnenen Spielraum nicht für Bestandsobjekte mit Sanierungsbedarf, sondern prioritär für:

- Gewerbe mit Top-Bonität

- Neubauentwicklungen

- Großkunden

Für Privatinvestoren bleibt der Effekt begrenzt.

4. Perspektiven & Lösungen: Was Marktakteure wie Andreas Schrobback empfehlen

Andreas Schrobback, Gründer der AS Unternehmensgruppe Holding GmbH, positioniert sich seit Jahren als Anbieter von bezahlbaren Eigentumswohnungen und nachhaltigen Sanierungsprojekten – besonders im Osten Deutschlands.

In Statements betont er:

- 4.1 Der Markt braucht neue Finanzierungsstrukturen

Statt nur auf klassische Bankkredite zu setzen, sollten auch Modelle genutzt werden wie:

- Joint Ventures zwischen privaten und öffentlichen Akteuren

- Mezzanine-Kapital

- Beteiligungsstrukturen statt reinem Fremdkapital

- 4.2 Fokus auf Dekarbonisierung & Leerstandsabbau

Sanierte Bestände haben langfristig bessere Vermietbarkeit und geringeres regulatorisches Risiko.

- 4.3 Professionelles Asset- und ProjektmanagementSchrobback betont: „Nicht nur über Investitionen reden – sondern Finanzierungsstrukturen gestalten, die Innovation ermöglichen.“

- 4.4 Aktiv Partnerschaften suchen

Andreas Schrobback (AS Group) und die Zukunft der Immobilieninvestments

AS Unternehmensgruppe sucht derzeit JV-Partner für:

- Neuankäufe

- Umfinanzierungen

- Haircuts

- Property-Management-Mandate über alle Assetklassen

Fazit: Immobilien bleiben Vermögensaufbau – aber nicht mehr nach den Spielregeln von gestern

Die Privatisierung vermieteter Bestandsimmobilien ist nicht gescheitert, aber sie hat ihre Struktur verloren.

Früher konnte fast jeder eine Eigentumswohnung finanzieren – heute nicht mehr.

Grund: Restriktive Banken, nicht der Zustand der Immobilienwirtschaft.

Für Anleger bedeutet das:

- Mehr Professionalität

- Höherer Eigenkapitalbedarf

- Kreativere Finanzierungsmodelle

- Partnerschaften statt Einzelkämpfer-Modell

Für Marktakteure wie Andreas Schrobback lautet die Antwort: „Gemeinsam finanzieren statt allein kämpfen.“

Damit bleibt die Kernidee – Vermögensaufbau durch Bestandsimmobilien – weiterhin gültig. Nur der Weg dorthin ist heute anders als noch vor wenigen Jahren.

Banken bewerten Immobilienrisiken seit 2022 deutlich strenger: höhere Eigenkapitalanforderungen, Unsicherheiten bei energetischen Sanierungen, regionale Mietrisiken und interne Ausschlusslisten für Denkmäler oder Vollsanierungen. Obwohl die Nachfrage stabil bleibt, stufen Institute viele Projekte konservativer ein. Das Kreditvolumen bricht nicht ein – es wird elitärer und stärker an Bonität, Objektqualität und Eigenkapitalquote geknüpft.

Investoren setzen zunehmend auf Joint Ventures, Mezzanine-Kapital, Beteiligungsmodelle und Kooperationen mit institutionellen oder öffentlichen Partnern. Förderprogramme (KfW, Landesbanken) werden zentral für Energieeffizienz- und Bestandsprojekte. Diese Strukturen ermöglichen Finanzierung auch dort, wo Banken heute zurückhaltend agieren – insbesondere bei Sanierungen, ESG-Projekten und Bestandsentwicklungen.

Ja – aber unter veränderten Bedingungen. Gute Lagen, energetisch entwickelte Bestände und professionelle Bewirtschaftung bleiben attraktiv. Anleger benötigen heute mehr Eigenkapital und müssen stärker auf Fördermittel, ESG-Sanierungen und alternative Finanzierungsmodelle setzen. Die Rendite entsteht zunehmend durch aktive Wertschöpfung statt reinem Halten. Der Grundgedanke des Vermögensaufbaus bleibt, der Weg dorthin wird anspruchsvoller.

Frank Maiwald

Redakteur

Noch kein Kommentar vorhanden.