News

„Die Rente ist sicher“. Es gibt wohl kaum eine Aussage über das deutsche Rentensystem, die so bekannt ist und über viele Jahrzehnte so gut klingt. Dabei war schon in den 1980er Jahren, als Norbert Blüm diesen Satz zum ersten Mal aussprach, klar, dass die Grundprinzipien des umlagefinanzierten Rentensystems an ihre Grenzen stoßen würden. Echte Reformen hat es seitdem nicht gegeben, sondern nur mehr oder weniger durchdachtes Stückwerk. Ein neuer Vorschlag kommt von der FDP, die eine ergänzende Aktienrente vorschlägt, um die Defizite des Umlagesystems zumindest teilweise auszugleichen. Das scheint den Deutschen aber nicht zu gefallen, wie eine aktuelle Umfrage der IG-Metall zeigt.

Das Rentensystem kommt an seine Grenzen

Unser gesetzliches Rentenversicherungssystem funktioniert nach dem Prinzip der Umlage. Das heißt, die aktuell arbeitende Generation finanziert die Rentenzahlungen der Rentner und Rentnerinnen. In den frühen Jahren des Systems hat das problemlos funktioniert. Der Anteil der Beschäftigten lag immer deutlich über dem Anteil der Rentenbezieher. Inzwischen hat sich die sogenannte Bevölkerungspyramide aber auf den Kopf gestellt, weil weniger Kinder geboren wurden und die Lebenserwartung deutlich angestiegen ist. Bedeutet immer mehr Beschäftigte müssen immer mehr Rentenbezieher finanzieren. Das geht nicht ohne Zuzahlungen aus Steuermitteln. Im vergangenen Jahr musste der Staat dafür 100 Milliarden Euro zusätzlich aufbringen, rund 30 Prozent der Ausgaben der gesetzlichen Rentenversicherung. Weil in den kommenden Jahren die geburtenstarken Jahrgänge der 1960er-Jahre in den Ruhestand gehen, ist mit weiter steigenden Zuzahlungen zu rechnen.

Wie das Problem gelöst werden soll, dazu hat bislang keine Partei einen funktionierenden Vorschlag gemacht. Der Grund ist naheliegend, denn mit den notwendigen einschneidenden Reformen können Politiker keine Beliebtheitswerte einfahren. Das musste gerade in den letzten Wochen der französische Präsident Emmanuel Macron erfahren, der in Frankreich das Renteneintrittsalter von 62 auf 64 Jahre hochgesetzt hat. In anderen Industrieländern werden ähnliche Diskussionen geführt.

Tatsächlich gehört die Erhöhung des Renteneintrittsalters zu den geeigneten Maßnahmen ebenso wie eine Erhöhung der Einnahmen. Dazu können entweder die monatlich zu entrichtenden Rentenbeiträge angepasst werden, oder die Rentenversicherungspflicht wird ausgeweitet. Bislang müssen vor allem Angestellte ins System einzahlen und erwerben damit gesetzliche Rentenansprüche. Allerdings immer nur bis zur Beitragsbemessungsgrenze, die aktuell bei 7.300 Euro (7.100 Euro für die neuen Bundesländer) liegt. Selbstständige und Beamte müssen sich nicht am System beteiligen. Ebenso werden nur Einkünfte aus nicht selbstständiger Arbeit berücksichtigt, nicht aber Kapitalerträge oder Mieteinnahmen. Ob die Ausweitung der Basis zur Verbesserung führt, ist umstritten, schließlich werden bei einer Ausweitung nicht nur neue Einnahmen erzielt, sondern auch neue Ansprüche erworben. Weitere Maßnahmen könnten eine Erhöhung des monatlichen Rentenbeitrags sein oder eine Kürzung der Rentenansprüche. Beides ist nur in engen Grenzen machbar. Bislang wurden von den Parteien vor allem Vorschläge unterbreitet, wie wie dritte Säule der Altersvorsorge, eine kapitalgedeckte Zusatzversicherung bzw. allgemeiner, privates Vermögen gestärkt werden kann.

Aus diesem Grund hat die FDP das Generationenkapital, eine Aktienrente nach skandinavischem Vorbild vorgeschlagen. Auch Bundesarbeitsminister Hubertus Heil spricht sich für eine Absicherung der Renten auf dem Kapitalmarkt aus. Dieses Prinzip wird in Schweden und Norwegen längst eingesetzt und soll nun in Deutschland für mehr Sicherheit im Rentensystem sorgen. Vollständig vergleichbar sind die beiden Ansätze aber nicht. Während in Skandinavien die Aktienrente Teil der Altersvorsorge ist, soll sie in Deutschland vor allem die Beitragssätze stabilisieren und im Idealfall den Bundeshaushalt entlasten. Die Aktienrente nach deutscher Bauart hat also keinen direkten Einfluss auf die Höhe der Rentenzahlungen, sondern sorgt dafür, dass diese Zahlungen auch in Zukunft noch geleistet werden können. Deshalb spricht die Regierung auch von Generationenkapital.

Im Januar wurde das Konzept vorgestellt und bereits 2023 soll es umgesetzt werden. Dabei zeigte sich, dass unter der Bezeichnung Generationenkapital eine Aktienrente im engeren Sinne nach dem Vorbild von Schweden und Norwegen nicht gemeint ist. Die echte Aktienrente, wie sie von der FDP favorisiert wird, lässt sich in der Ampelregierung momentan nicht umsetzen. Stattdessen das Modell des Generationenkapitals, bei dem zunächst in den kommenden 10 bis 15 Jahren ein Kapitalstock aufgebaut wird.

Kapitalstock mit 150 Milliarden Euro als Basis

Konkret soll noch in diesem Jahr das Startkapital in Höhe von 10 Mrd. Euro für den Aufbau eines Kapitalstocks in einem gemanagten Fonds bereitgestellt werden. Die Mittel sollen am Kapitalmarkt angelegt werden. Zudem kann der Fonds auch Staatsanleihen direkt kaufen. In den kommenden Jahren sollen jährlich weitere zehn Milliarden Euro in diesen Fonds fließen. Zunächst ist der Aufbau bis Ende 2037 geplant. Bis dahin sollen noch keine Erträge entnommen werden. 2038 würde der Fonds dann bereits mindestens 150 Milliarden Euro verwalten.

Für Bundesfinanzminister Christian Lindner ist es immer wieder wichtig zu betonen, dass die Gelder als Ergänzung des bisherigen Systems gedacht sind und nicht die Rentenansprüche aus dem gesetzlichen Rentensystem ersetzen sollen. Das Generationenkapital ist also keine weitere Säule der Altersvorsorge, sondern direkt mit der ersten Säule der gesetzlichen Rentenversicherung verknüpft. Die bislang strittige Frage war, woher sollen die jährlichen Zahlungen in Höhe von 10 Milliarden Euro kommen. Nach jetzigem Stand sollen diese Zahlungen aus dem Bundeshaushalt zur Verfügung gestellt werden, und zwar in Form von Krediten. Dieses Modell hat das Münchner Ifo-Institut bereits 2019 vorgeschlagen. In der aktuellen Lage ist das Konzept nicht ohne Risiken, denn es bedeutet, dass die Fondsmanager mit geliehenem Geld die Rendite erwirtschaften müssen. Das Risiko trägt aber alleine der Bund und nicht die Rentenbezieher. Fallen die Renditen zu gering aus, ist die Entlastung im Bundeshaushalt eben zu klein und muss aus Steuermitteln aufgestockt werden.

Risiken durch die Aktienrente dürfen nicht von den Rentenbeziehern getragen werden

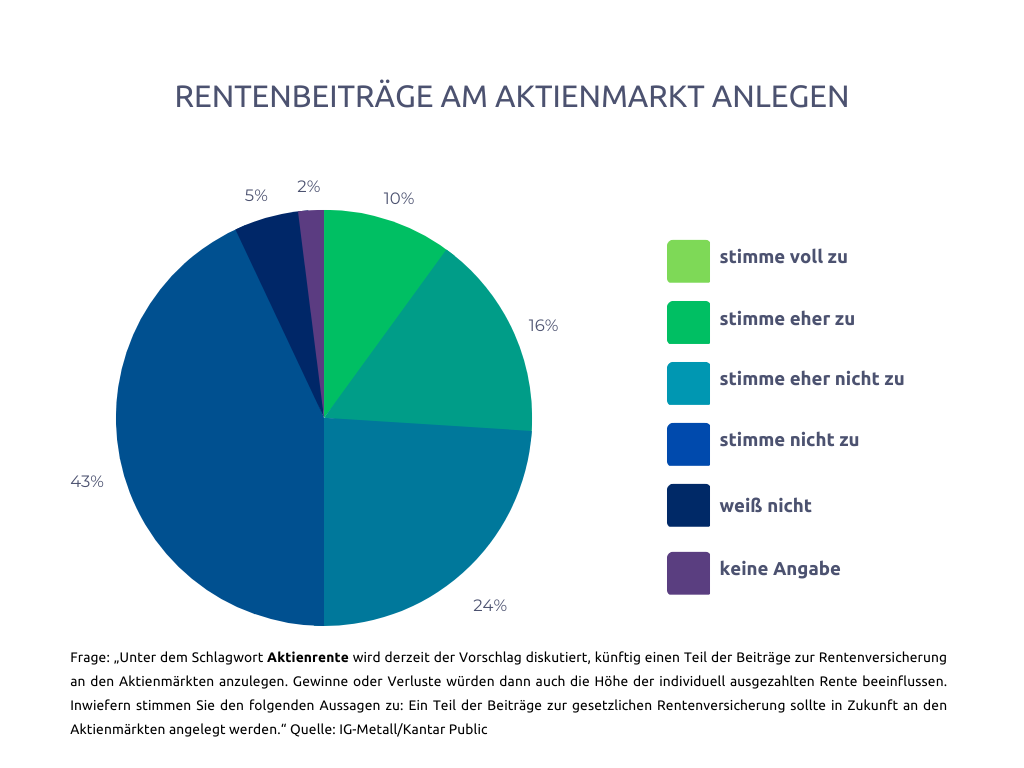

Pünktlich zum Bundesparteitag der Liberalen hat die IG-Metall nun eine Umfrage vorgelegt, die eine deutliche Ablehnung der von der FDP favorisierten Aktienrente zeigt. Durchgeführt wurde die repräsentative Umfrage vom Marktforschungsinstitut Kantar unter 1.017 telefonisch Befragten. Immerhin 67 Prozent wollen demnach nicht, dass Rentenbeiträge an den Kapitalmärkten investiert werden. Besonders hoch ist die Ablehnung bei Menschen mit niedrigem Einkommen und formal niedrigem Bildungsabschluss. Das in der Umfrage angesprochene Modell hat allerdings nichts mit dem Generationenkapital zu tun, so wie es jetzt umgesetzt wird.

Grundsätzlich ist für die Befragten Sicherheit und Planbarkeit der Rente von großer Bedeutung. Dass äußern immerhin 90 Prozent. Sie verzichten lieber auf höhere Renditen, wenn diese mit einem höheren Risiko erwirtschaftet werden müssen. So sind auch 64 Prozent der Meinung, dass Verluste nicht von den Rentnerinnen und Rentnern getragen werden sollten, wie dies bei einer reinen Aktienrente der Fall wäre. So zeigt die Umfrage vor allem, dass die Deutschen keine Aktionäre sind und den Kapitalmärkten eher skeptisch gegenüber stehen. Allerdings hat die Entwicklung im vergangenen Jahr gezeigt, dass der Anteil derer, die ihre privaten Gelder anlegen, dies immer öfter auch an den Aktienmärkten machen. Das Misstrauen gegenüber der Aktienrente kann allerdings auch an Christian Lindner liegen, denn 74 Prozent der Befragten haben kein Vertrauen in die Fähigkeiten des Politikers, insbesondere bei Fragen zur Altersvorsorge.

(TF)