Thomas Feldhaus

Redakteur

News

Der Impact Investing Survey 2025 des Bundesverbands Impact Investing (BVII) zeigt, Rendite und Wirkung schließen sich für die meisten Investor:innen nicht mehr aus. Doch mit einem Anteil von nur 0,85 Prozent am verwalteten Vermögen bleibt wirkungsorientiertes Kapital in Deutschland ein Nischenphänomen – trotz wachsender Nachfrage.

Der Impact Investing Survey 2025 in drei Kernaussagen:

- Rendite und Wirkung schließen sich nicht aus: 91 Prozent der Befragten erwarten eine marktübliche Rendite oder mehr, 64 Prozent haben ihre finanziellen und 79 Prozent ihre Wirkungsziele erreicht oder übertroffen.

- Die Skalierung bleibt die zentrale Herausforderung: Impact-Investments machen laut Impact Investing Survey nur 0,85 Prozent (12,5 Mrd. Euro) des verwalteten Vermögens der Befragten aus – der tatsächliche Markt dürfte wegen fehlender institutioneller Teilnehmer deutlich größer sein.

- Fehlende Standards bremsen das Wachstum: Unklare Definitionen, fehlende IMM-Standardisierung und regulatorische Komplexität sind die meistgenannten Hürden – die SFDR-2.0-Reform der EU könnte hier für mehr Klarheit sorgen.

Wie lässt sich privates Kapital stärker für die Finanzierung gesellschaftlicher Transformation mobilisieren? Für den Bundesverband Impact Investing (BVII) ist das keine akademische Frage, sondern der Ausgangspunkt des Impact Investing Survey 2025 – einer der umfangreichsten Bestandsaufnahmen des deutschen Impact-Investing-Marktes.

In Kooperation mit Advanced Impact Research (AIR) und ResFutura sowie gefördert von der Bertelsmann Stiftung befragte der Verband zwischen Mai und Juli 2025 insgesamt 142 Akteure des deutschen Impact-Investing-Ökosystems – von Vermögensverwaltern über Family Offices und Stiftungen bis zu Investmentberatern und Sozialunternehmen.

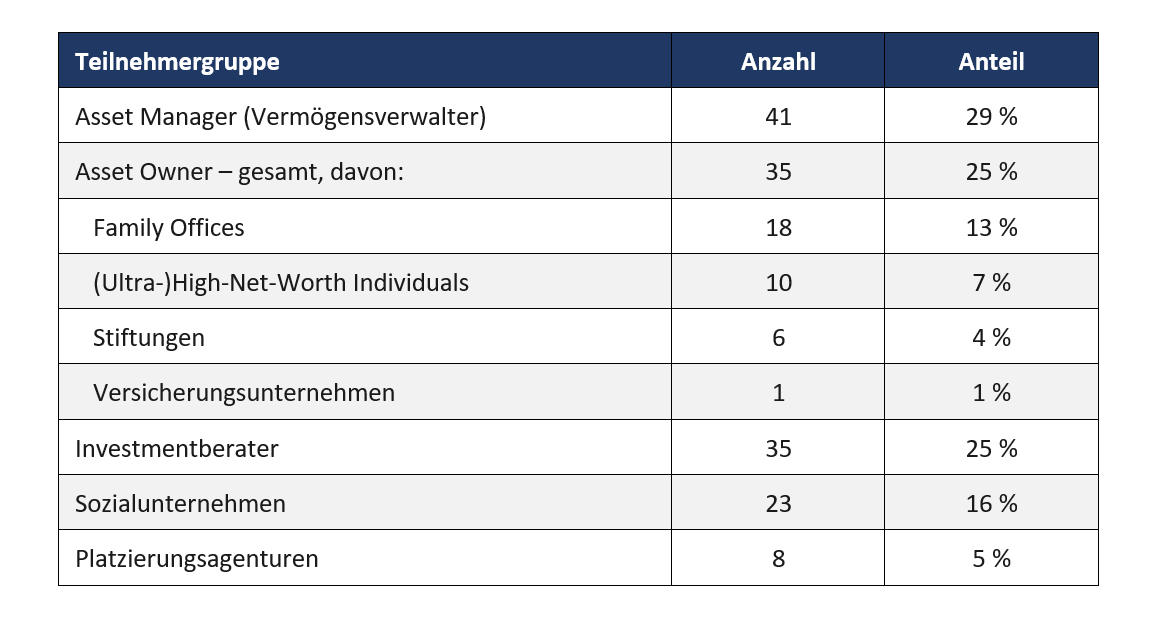

Teilnehmerstruktur: Wer wurde befragt

Von den 142 Teilnehmenden stellten Vermögensverwalter mit 41 Nennungen (29 Prozent) die größte Gruppe, gefolgt von Kapitaleigentümern – sogenannten Asset Ownern – mit 35 Nennungen (25 Prozent). Darunter fielen Family Offices (13 Prozent), (ultra-)vermögende Privatpersonen (7 Prozent), Stiftungen (4 Prozent) und ein Versicherungsunternehmen (1 Prozent). Hinzu kamen ebenfalls 35 Investmentberater (25 Prozent), 23 Sozialunternehmen (16 Prozent) sowie acht Platzierungsagenturen (5 Prozent). 76 Prozent der Asset Owner und -Manager in der Stichprobe hatten bereits mindestens eine Impact-Investition getätigt.

Impact Investing Survey 2025

Der BVII weist selbst auf eine wichtige Einschränkung hin: Große institutionelle Investoren wie Versicherungen, Pensionskassen und Entwicklungsfinanzierungsinstitutionen sind in der Stichprobe unterrepräsentiert. Die Ergebnisse eignen sich damit gut, um aktuelle Praktiken, Motivationen und Herausforderungen abzubilden – nicht aber, um die tatsächliche Marktgröße verlässlich zu beziffern.

Impact Investing Survey 2025: Rendite und Wirkung schließen sich nicht aus

Die zentrale Botschaft der Studie richtet sich gegen ein hartnäckiges Vorurteil: dass sich finanzielle Rendite und gesellschaftliche Wirkung gegenseitig ausschließen. Hauptmotiv für Impact-Investments war für die Befragten das Erzielen positiver Wirkung, dicht gefolgt von finanziellen Erwägungen. Dennoch erwarten 91 Prozent der Teilnehmenden eine risikoadjustierte, marktübliche Rendite oder mehr – 22 Prozent rechnen sogar mit einer Überrendite. Lediglich Stiftungen und Family Offices akzeptieren in Teilen reinen Kapitalerhalt als Zielgröße.

Auch der Praxistest bestätigt diese Erwartungshaltung: 64 Prozent der Befragten geben an, ihre finanziellen Ziele erreicht oder übertroffen zu haben, bei den Wirkungszielen sind es sogar 79 Prozent. Diese Werte liegen zwar unter dem globalen Vergleichswert des Global Impact Investing Network (GIIN) aus dessen State of the Market Report 2025, wo 90 Prozent der Investor:innen Zufriedenheit mit der erzielten Wirkung und 73 Prozent mit der finanziellen Performance meldeten – bestätigen aber den Grundbefund: Rendite und Wirkung lassen sich in der Praxis vereinbaren.

Für den historischen Kontext lohnt ein Blick zurück: Die Rockefeller Foundation initiierte 2007 auf einer Konferenz im italienischen Bellagio mit Marktakteuren den Prozess, aus dem der Begriff „Impact Investing“ hervorging; seit 2012 führt der europäische Branchenverband Eurosif ihn im Rahmen seiner Sustainable Investment Market Study als eigene Marktkategorie. Der aktuelle Befund zeigt, dass sich der Ansatz seither als eigenständige Anlagekategorie etabliert hat – nun aber, wie es im Vorwort der Studie heißt, aus dem Schatten des allgemeinen ESG-Investierens heraustreten muss, um sein volles gesellschaftliches Potenzial zu entfalten.

➡️ Lesen Sie dazu auch das Interview mit Andreas Rickert, Vorsitzender des Bundesverband Impact Investing (BVII) „Impact Investing wird Mainstream“

Marktvolumen: 12,5 Milliarden Euro erfasst, mutmaßliche Erhebungslücken

Trotz der positiven Grundstimmung bleibt der Anteil von Impact-Investments am verwalteten Gesamtvermögen der Befragten gering: Von insgesamt 1.477,7 Milliarden Euro erfasstem Vermögen entfallen 12,5 Milliarden Euro beziehungsweise 0,85 Prozent auf Impact-Assets-under-Management (Impact-AuM).

Der BVII macht deutlich, dass diese Zahl keine verlässliche Marktgröße darstellt. Große institutionelle Adressen wie die Deutsche Investitions- und Entwicklungsgesellschaft (DEG), KfW Capital, die DWS Group, die Allianz Lebensversicherung und die Versorgungsanstalt des Bundes und der Länder (VBL) nahmen nicht an der Befragung teil. Die Studie verweist auf öffentlich verfügbare Angaben dieser Institutionen und schätzt deren addiertes Impact-Volumen auf mehr als 37 Milliarden Euro – nach dieser Berechnung nahezu das Vierfache der in der Umfrage ausgewiesenen Summe.

Der tatsächliche Markt dürfte demnach nach Einschätzung der Studienautoren größer sein als die erhobenen 12,5 Milliarden Euro; eine belastbare Marktgröße lässt sich aus der nicht repräsentativen Stichprobe jedoch nicht ableiten. Für positive Wachstumserwartungen sorgt derweil die Einschätzung der Marktteilnehmer:innen selbst: 65 Prozent planen, ihre Impact-Allokation in den kommenden fünf Jahren auszubauen, 29 Prozent davon um mehr als 50 Prozent.

Private Equity dominiert, Europa bleibt Heimmarkt

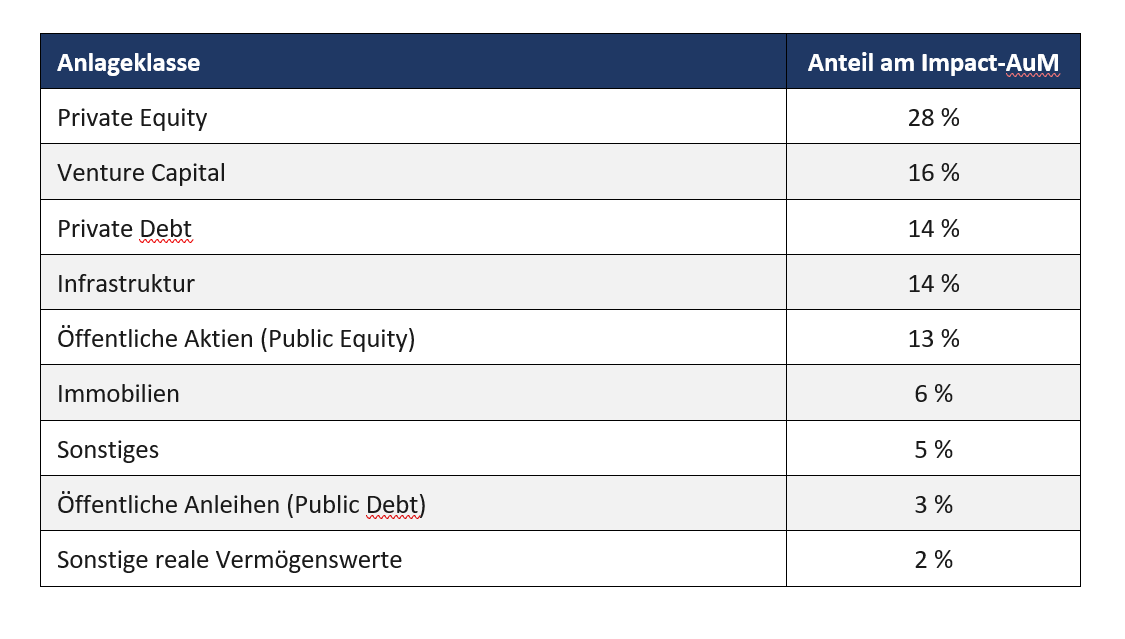

Bei der Verteilung auf Anlageklassen führt Private Equity mit 28 Prozent des Impact-Vermögens, vor Venture Capital (16 Prozent) sowie Private Debt und Infrastruktur (je 14 Prozent). Auffällig: Asset Owner konzentrieren sich mit 41 Prozent noch stärker auf Private Equity als Asset Manager, deren Portfolios breiter über die Anlageklassen gestreut sind. Die Studie erklärt die Präferenz für illiquide Anlageklassen mit geringerer Markteffizienz und größeren Einflussmöglichkeiten durch aktives Engagement.

Geografisch bleibt der Markt europazentriert: 96 Prozent der Befragten investieren in Europa, nur 40 Prozent in Nordamerika, 35 Prozent in Asien und 33 Prozent in Afrika. Bei den Wirkungsthemen liegen laut Rangfolge der Sustainable Development Goals (SDGs) hochwertige Bildung (SDG 4) und Gesundheit und Wohlergehen (SDG 3) vorn, dicht gefolgt von Klimaschutz (SDG 13) und bezahlbarer, sauberer Energie (SDG 7). Themen wie Leben unter Wasser (SDG 14) oder Leben an Land (SDG 15) spielen dagegen eine untergeordnete Rolle.

Wirkungsmessung: Institutionelle Investoren deutlich weiter

Beim Impact Measurement and Management (IMM) zeigt sich ein klares Regulierungsgefälle: 81 Prozent der Asset Manager und institutionellen Asset Owner messen und managen ihre Wirkung systematisch, bei nicht-regulierten Asset Ownern wie Family Offices und (U)HNWIs sind es nur 48 Prozent. Die Studie führt dies auf die größere gestalterische Freiheit unregulierter Akteure einerseits und auf bestehende Compliance- und Offenlegungspflichten institutioneller Investoren andererseits zurück.

Unter den aktiven Anwender definieren 90 Prozent strategische Wirkungsziele, meist auf Grundlage einer Theory of Change, und 85 Prozent überwachen die Wirkung fortlaufend. Deutlich seltener sind Prüfungen am Ende der Investmentlaufzeit (48 Prozent) oder unabhängige Audits der IMM-Systeme (30 Prozent). Als Rahmenwerk dominieren mit 84 Prozent die UN-Nachhaltigkeitsziele (SDGs), gefolgt von den „5 Dimensions of Impact“ (49 Prozent) und den UN-Prinzipien für verantwortliches Investieren (46 Prozent).

Investorenbeitrag: eine zentrale, aber schwer messbare Kennzahl

Ein eigenes Kapitel widmet sich der Frage des „Investor Contribution“ – dem tatsächlichen Beitrag eines Investors zur erzielten Wirkung, im Unterschied zur bloßen Übereinstimmung mit einer bereits bestehenden positiven Wirkung. Die Fachliteratur, etwa die Impact Management Platform (IMP), unterscheidet dabei zwischen „impact-aligned“ (die Investition passt zur Wirkung) und „impact-generating“ (die Investition hat die Wirkung erst ermöglicht) – gesetzlich definierte Kategorien sind beide Begriffe nicht.

Die Befragten sehen ihren eigenen Beitrag vor allem in der Mobilisierung von Kapital für unterversorgte Märkte (57 Prozent), nicht-finanzieller Unterstützung (54 Prozent) und aktivem Aktionärsengagement (52 Prozent).

Wie stark die gewählte Definition das Ergebnis beeinflusst, zeigt eine Modellrechnung der Studie: Unterstellt man, dass Investments in Privatmärkten grundsätzlich einen Investorenbeitrag begründen, gelten 93,5 Prozent des Impact-Vermögens als „impact-generating“. Beschränkt man die Berechnung dagegen auf jene Teilnehmenden, die ihren Beitrag tatsächlich aktiv messen, sinkt der Anteil auf lediglich 13,6 Prozent.

Diese Diskrepanz von rund 80 Prozentpunkten verdeutlicht, wie unscharf der Begriff in der Marktpraxis noch gehandhabt wird – und warum Fachverbände wie BVII und BAI auf verbindlichere Standards drängen.

Transition Finance: Nische mit Rückenwind, gedämpfte Erwartungen

Neben klassischen Impact-Investments erfasst die Studie gesondert sogenannte Transition Investments – Investitionen in Unternehmen oder Vermögenswerte, die aktuell eine negative Wirkung erzielen, aber auf dem Weg der Transformation begleitet werden sollen. Lediglich 26 Prozent der Asset Manager und -Owner tätigen aktuell solche Transitionsinvestments, deutlich weniger als die 76 Prozent, die klassische Impact-Investments umsetzen.

Anders als bei klassischen Impact-Investments dominieren hier finanzielle Erwägungen knapp vor der Wirkungsorientierung – eine Umkehrung der sonst üblichen Reihenfolge. Zwar meldeten 67 Prozent der bereits aktiven Transition-Investoren Wachstum in den vergangenen fünf Jahren, für die Zukunft sind die Erwartungen jedoch deutlich verhaltener: Nur 36 Prozent rechnen mit weiterem Wachstum, ein ähnlich großer Anteil erwartet keine Veränderung oder ist unsicher. Klima- und Energiethemen dominieren bei den für Transition Finance relevanten SDGs klar vor sozialen Zielen.

Größte Hürden: unklare Definition, fehlende Standards, komplexe Regulierung

Für Marktteilnehmer, die bislang nicht in Impact Investing investieren, ist die unklare Definition des Begriffs selbst die größte Hürde:

- Unklare Definition von Impact Investing – 56 %

- Fehlende Standardisierung von Mess- und Managementansätzen – 39 %

- Komplexer oder restriktiver regulatorischer Rahmen – 22 %

- Reputationsrisiko / Sorge vor Greenwashing-Vorwürfen – 22 %

Bei bereits aktiven Impact-Investoren verschiebt sich die Rangfolge:

- Fehlende Standardisierung von Wirkungsmessung und -management – 43 %

- Komplexer oder restriktiver regulatorischer Rahmen – 31 %

- Mangelnde Verfügbarkeit von Wirkungsdaten – 31 %

- Unklare Definition von Impact Investing – 29 %

Bemerkenswert: Die Sorge vor Greenwashing-Vorwürfen spielt für deutsche Investoren mit 12 bis 22 Prozent eine deutlich geringere Rolle als im globalen Vergleich, wo laut GIIN State of the Market Report 2025 62 Prozent der Investoren „Impact-Washing“ als Branchenproblem benennen.

Auf der operativen Ebene der Wirkungsmessung selbst nennen die Befragten vor allem die Quantifizierung von Ergebnissen (65 Prozent) und die Verfügbarkeit von Wirkungsdaten (56 Prozent) als größte Herausforderungen, vor der Messung des eigenen Investorenbeitrags (35 Prozent).

Regulierung als Hebel: soziale Taxonomie und die SFDR-Reform

Mit Blick auf politische Unterstützung wünschen sich 50 Prozent der Befragten eine soziale Taxonomie zur klaren Definition sozial nachhaltiger Wirtschaftstätigkeiten – ein Vorhaben, das auf EU-Ebene derzeit als politisch kaum durchsetzbar gilt. Ebenfalls gefragt sind niedrigere Eigenkapitalanforderungen für institutionelle Impact-Investoren sowie Instrumente der Mischfinanzierung (Blended Finance).

Besondere Aufmerksamkeit gilt der laufenden Reformdiskussion zur EU-Offenlegungsverordnung SFDR, für die sich in Fachkreisen der Arbeitsbegriff „SFDR 2.0“ etabliert hat – ein offizieller Rechtsakt mit diesem Namen existiert nicht. Im Rahmen dieser Diskussion werden unter anderem drei neue Produktkategorien erörtert – nachhaltig, transformativ (Transition) und „ESG Basics“ –, die Impact Investing als Zusatzmerkmal der Kategorien „nachhaltig“ und „transformativ“ verankern könnten, definiert über drei Kriterien: Intentionalität, ein Wirkungsmess- und -managementsystem sowie der nachgewiesene Investorenbeitrag.

Dieses Verständnis deckt sich weitgehend mit der Definition, die BVII und der Bundesverband Alternative Investments (BAI) bereits 2024 in einem gemeinsamen Positionspapier erarbeitet hatten.

Interessant: Die meisten Befragten würden ihre Impact-Investing-Aktivitäten kaum verändern, selbst wenn die SFDR eine eigenständige Impact-Kategorie einführen würde – ein Hinweis darauf, dass die diskutierte Verankerung von Impact Investing als Zusatzmerkmal statt als eigenständige Kategorie in der Praxis auf Akzeptanz stößt.

Berater und Sozialunternehmen: zwei Seiten derselben Medaille

Ergänzend befragte die Studie Investmentberater und Sozialunternehmen. Von den 35 teilnehmenden Berater haben 83 Prozent bereits Kunden zu Impact Investing beraten, die meisten meldeten für die vergangenen fünf Jahre steigende Nachfrage. Allerdings berichten 55 Prozent von Fällen, in denen Kunden Impact Investing zwar erwägen, sich am Ende aber dagegen entscheiden – meist wegen fehlender Wirkungsdaten (69 Prozent) und mangelnder Standardisierung (63 Prozent).

Auf der Empfängerseite offenbart die Befragung von 23 Sozialunternehmen ein Passungsproblem: Nur 30 Prozent sind aktuell zumindest teilweise von Impact-Investoren finanziert. Als größte Hürden nennen sie überzogene Renditeerwartungen der Investoren (43 Prozent) sowie fehlende, zu ihrer Entwicklungsphase passende Finanzierungsangebote und mangelndes Verständnis für ihr Geschäftsmodell (je 39 Prozent).

Über Kapital hinaus wünschen sich Sozialunternehmen vor allem Zugang zu Netzwerken, Märkten und Partnern (91 Prozent) sowie strategische Beratung (65 Prozent) – ein Hinweis darauf, dass sich Impact-Investoren über aktives, wertschöpfendes Engagement von reinen Kapitalgebern differenzieren können.

➡️ Lesen Sie dazu auch: Impact Investing auf dem Prüfstand: Was die DN Group AG verspricht – und was sie zeigen muss

Fazit und Ausblick zum Impact Investing Survey: Fünf Prioritäten für den BVII

Aus den Ergebnissen leitet der BVII fünf Handlungsfelder für die kommenden Jahre ab: eine systematischere Einbindung großer institutioneller Asset Owner und Entwicklungsfinanzierer, um belastbare Marktgrößen zu ermöglichen; eine aktive Begleitung der laufenden SFDR-Reformdiskussion, insbesondere der bevorstehenden Ausgestaltung auf Level 2; verstärkte internationale Forschungskooperation, etwa mit dem GIIN und Impact Europe, um Erhebungsmethoden zu harmonisieren; sowie die Weiterentwicklung praxistauglicher IMM-Standards, insbesondere für die Messung von Wirkungsergebnissen und Investorenbeitrag.

Der Gesamtbefund lässt sich knapp zusammenfassen: Impact Investing hat sich in Deutschland als eigenständige Anlagekategorie etabliert. Die Skalierung vom Nischensegment zu einem breiter verankerten Ansatz steht dem Markt nach den Ergebnissen der Studie jedoch noch bevor.

Zur Studie

Der „German Impact Investing Survey 2025“ wurde vom Bundesverband Impact Investing e.V. (BVII) in Kooperation mit ResFutura und Advanced Impact Research GmbH (AIR) erstellt und von der Bertelsmann Stiftung gefördert.

Die Online-Befragung lief von Mai bis Juli 2025 und richtete sich an Akteure mit und ohne Erfahrung im Impact Investing. Nach Bereinigung flossen die Antworten von 142 Teilnehmenden in die Auswertung ein.

Die Analysen der Kapitel 3 bis 8 beziehen sich auf Asset Manager und Asset Owner (inklusive Stiftungen, Versicherungen, Family Offices und (U)HNWIs); Kapitel 10 betrachtet gesondert Investmentberater und Sozialunternehmen.

Häufig gestellte Fragen zum Impact Investing Survey

Was ist der Impact Investing Survey?

Der Impact Investing Survey ist eine regelmäßig erscheinende Marktstudie des Bundesverbands Impact Investing e.V. (BVII), die in Kooperation mit Advanced Impact Research (AIR) und ResFutura entsteht und von der Bertelsmann Stiftung gefördert wird. Die Ausgabe 2025 befragte 142 Akteure des deutschen Impact-Investing-Ökosystems zu Motivation, Anlageverhalten, Wirkungsmessung und regulatorischen Rahmenbedingungen.

Wie groß ist der deutsche Impact-Investing-Markt laut dem Impact Investing Survey 2025?

Die im Impact Investing Survey erfassten Impact-Assets-under-Management belaufen sich auf 12,5 Milliarden Euro, das entspricht 0,85 Prozent des insgesamt gemeldeten Vermögens von 1.477,7 Milliarden Euro. Da große institutionelle Investoren wie DEG, KfW Capital, DWS Group, Allianz Lebensversicherung und VBL nicht an der Befragung teilnahmen, dürfte der tatsächliche Markt nach Einschätzung der Studienautoren größer sein. Die Studie verweist dazu auf öffentlich verfügbare Angaben dieser Institutionen und schätzt die nicht erfassten Volumina auf über 37 Milliarden Euro; eine belastbare Marktgröße lässt sich aus der Befragung selbst jedoch nicht ableiten.

Erzielen Impact-Investments laut dem Impact Investing Survey marktübliche Renditen?

Ja. 91 Prozent der Befragten erwarten eine risikoadjustierte, marktübliche Rendite oder mehr, nur wenige Stiftungen und Family Offices akzeptieren reinen Kapitalerhalt. In der Praxis meldeten 64 Prozent der Teilnehmenden, dass ihre finanziellen Ziele erreicht oder übertroffen wurden, bei den Wirkungszielen waren es sogar 79 Prozent.

Welche Hürden nennt der Impact Investing Survey für die Skalierung des Marktes?

Für bereits aktive Impact-Investoren ist die fehlende Standardisierung von Wirkungsmessung und -management (IMM) die größte Hürde (43 Prozent), gefolgt von komplexer Regulierung und mangelnder Datenverfügbarkeit (je 31 Prozent). Für Marktteilnehmer ohne Impact-Erfahrung steht dagegen die unklare Definition von Impact Investing selbst im Vordergrund (56 Prozent).

Welche Rolle spielt die SFDR-Reform („SFDR 2.0“) im Impact Investing Survey?

Der Impact Investing Survey ordnet der laufenden Reformdiskussion zur SFDR große Bedeutung zu; „SFDR 2.0“ ist dabei ein in der Branche gebräuchlicher Arbeitsbegriff, kein offizieller Rechtsakt. Diskutiert werden unter anderem neue Produktkategorien, die Impact Investing als Zusatzmerkmal nachhaltiger und transformativer Investments verankern könnten – definiert über Intentionalität, ein IMM-System und den nachgewiesenen Investorenbeitrag. Die Befragten erwarten von der Reform mehr Rechtssicherheit, auch wenn die meisten ihre Strategie dadurch nicht grundlegend ändern würden.

Wer hat am Impact Investing Survey 2025 teilgenommen?

An der Befragung nahmen 142 Akteure teil: 41 Asset Manager, 35 Asset Owner (darunter Family Offices, Stiftungen, (U)HNWIs und ein Versicherungsunternehmen), 35 Investmentberater, 23 Sozialunternehmen und 8 Platzierungsagenturen. 76 Prozent der Asset Manager und -Owner hatten zum Befragungszeitpunkt bereits mindestens eine Impact-Investition getätigt.

Noch kein Kommentar vorhanden.