Thomas Feldhaus

Redakteur

Management

Unternehmen stehen heute vor einem tiefgreifend veränderten Wettbewerbsumfeld: Digitalisierung, globale Unsicherheiten, gesellschaftliche Verantwortung und beschleunigte Marktzyklen stellen Führungskräfte vor komplexe Steuerungsanforderungen. Vor diesem Hintergrund gewinnt das strategische Controlling als Leitfunktion zur Sicherung der langfristigen Wettbewerbsfähigkeit zunehmend an Bedeutung.

Strategisches Controlling in Kürze:

-

Sicherung der langfristigen Existenz und Effektivität: Das Strategische Controlling fokussiert sich auf die langfristige Existenzsicherung und die Entwicklung von Erfolgspotenzialen. Im Gegensatz zum operativen Controlling, das die Effizienz im Tagesgeschäft (kurzfristige Gewinnsteuerung) überwacht, stellt das strategische Controlling sicher, dass das Unternehmen die richtigen Dinge tut (Effektivität), indem es Chancen und Risiken analysiert und die strategische Ausrichtung kontinuierlich anpasst.

-

Instrumente zur Strategieübersetzung: Um die abstrakte Controlling Strategie messbar und steuerbar zu machen, kommen spezielle strategische Controlling Instrumente zum Einsatz. Die Balanced Scorecard (BSC) ist dabei das zentrale Werkzeug, das die Vision in messbare Ziele über vier Perspektiven (Finanzen, Kunden, Prozesse, Lernen/Wachstum) übersetzt und somit die Kausalzusammenhänge zwischen Früh- und Spätindikatoren aufzeigt. Ergänzt wird dies durch Portfolio-Analysen zur strukturierten Ressourcenallokation und strategische Frühwarnsysteme (FWS) zur proaktiven Risikoerkennung.

- Prozessbegleitende Führungsunterstützung: Das strategische Controlling agiert als multidisziplinäre Führungsunterstützung und ist in alle Phasen des strategischen Managementprozesses – von der Zielplanung und Analyse (z. B. SWOT) bis zur Strategieimplementierung und -kontrolle – involviert. Es liefert die notwendigen markt- und wettbewerbsorientierten Informationen, um Entscheidungen fundiert zu treffen, Handlungsfelder aufzuzeigen und die konsistente Umsetzung der Strategie zu überwachen.

Strategisches Controlling: Definition, Ziele und Rolle in der Unternehmensführung

Das strategische Controlling ist ein zentraler Bestandteil des Controllings und unterstützt die Unternehmensführung bei langfristigen Entscheidungen. Es befasst sich mit der Planung, Steuerung und Kontrolle über mehrere Jahre hinweg und richtet den Blick auf Märkte, Zielgruppen und Geschäftsmodelle. Dabei fungiert es als Schnittstelle zwischen strategischem Management und dem zahlenorientierten Controlling, indem es unterschiedliche Informationen zusammenführt und für Entscheidungen nutzbar macht.

Im Mittelpunkt steht nicht die kurzfristige Ergebnisoptimierung, sondern die nachhaltige Sicherung der Zukunftsfähigkeit des Unternehmens. Das strategische Controlling konzentriert sich darauf, Erfolgspotenziale aufzubauen und Innovationen zu fördern, die langfristig Wettbewerbsvorteile sichern.

Um diese Ziele zu erreichen, beobachtet das strategische Controlling kontinuierlich Trends im Unternehmensumfeld, identifiziert Chancen und Risiken und entwickelt vorbeugende Maßnahmen. Dadurch übernimmt es die Funktion eines Frühwarnsystems, das strategische Fehlentwicklungen früh erkennt und rechtzeitige Anpassungen ermöglicht. In einem dynamischen Marktumfeld sorgt es somit dafür, dass das Unternehmen flexibel, zukunftsorientiert und anpassungsfähig bleibt.

Der feine Unterschied: Operatives und strategisches Controlling

Während das operative Controlling vor allem die kurzfristige Ergebnissteuerung und Effizienzoptimierung im Tagesgeschäft unterstützt, richtet das strategische Controlling den Blick bewusst in die Zukunft. Sein Ziel ist die nachhaltige Sicherung der Unternehmensentwicklung durch den Aufbau von Erfolgspotenzialen, das frühzeitige Erkennen von Chancen sowie das rechtzeitige Gegensteuern bei Risiken. Damit nimmt es eine Rolle als Frühwarnsystem und strategischer Gestaltungsrahmen ein.

Das operative und strategische Controlling sind zwei Seiten derselben Medaille, die jedoch unterschiedliche Zwecke erfüllen:

-

Operatives Controlling: Fokussiert sich auf die kurz- bis mittelfristige Planung, Steuerung und Kontrolle (meist 1 Jahr). Es stellt die Fragen: „Machen wir die Dinge richtig?“ Es geht um Effizienz, Rentabilität und Liquidität des laufenden Geschäftsbetriebs. Kennzahlen sind hier beispielsweise Deckungsbeitrag, Umsatzrendite oder Lagerumschlag.

-

Strategisches Controlling: Blickt langfristig in die Zukunft (3-10 Jahre). Es stellt die Frage: „Machen wir die richtigen Dinge?“ Es geht um die Effektivität, die Sicherung bestehender und die Erschließung neuer Erfolgspotenziale. Es hilft, Chancen und Risiken frühzeitig zu erkennen und die Unternehmensstrategie entsprechend auszurichten.

➡️ Die Controlling Strategie muss also beide Aspekte verbinden, um nachhaltigen Erfolg zu sichern. Während das operative Controlling „das Schiff auf Kurs hält“, bestimmt das strategische Controlling den Zielhafen.

Die Werkzeugkiste: Instrumente des strategischen Controllings

Um seine Aufgaben zu erfüllen, bedient sich das strategische Controlling einer Vielzahl von Analysemethoden. Diese Instrumente des strategischen Controllings helfen, die interne Situation des Unternehmens und das externe Umfeld zu analysieren, um daraus Strategien abzuleiten.

Zu den wichtigsten strategische Controlling Instrumente gehören:

| Instrument | Zweck/Fokus | Beitrag zum Strategischen Controlling |

|---|---|---|

| Balanced Scorecard (BSC) | Strategieübersetzung, Verknüpfung von Zielen und Messgrößen | Ganzheitliche Strategieüberwachung; Verknüpfung operativer Maßnahmen mit langfristigen Zielen |

| Portfolio-Analyse | Bewertung von Geschäftsfeldern/Produkten | Strukturierte Ressourcenallokation; Ableitung von Investitionsstrategien |

| SWOT-Analyse | Erfassung von Stärken, Schwächen, Chancen und Risiken | Analytische Grundlage für Strategieentwicklung |

| Strategische Frühwarnsysteme (FWS) | Proaktive Identifikation von Risiken und Chancen | Verkürzung der strategischen Reaktionszeit; rechtzeitige Strategieanpassung |

SWOT-Analyse:

- Strengths (Stärken): Interne positive Faktoren.

- Weaknesses (Schwächen): Interne negative Faktoren.

- Opportunities (Chancen): Externe positive Faktoren (Markttrends, etc.).

- Threats (Risiken): Externe negative Faktoren (Wettbewerb, etc.). Die SWOT-Analyse bildet die Grundlage, um Stärken zur Nutzung von Chancen einzusetzen oder Risiken durch interne Verbesserungen zu minimieren.

Balanced Scorecard (BSC):

Die BSC übersetzt die Vision und Strategie eines Unternehmens in ein ausgewogenes System von Kennzahlen. Statt reiner Finanzkennzahlen betrachtet sie vier Perspektiven:

- Finanzperspektive: (z.B. Rentabilität)

- Kundenperspektive: (z.B. Kundenzufriedenheit)

- Interne Prozessperspektive: (z.B. Prozessqualität, Innovationsrate)

- Lern- und Entwicklungsperspektive: (z.B. Mitarbeiterkompetenz, Motivation)

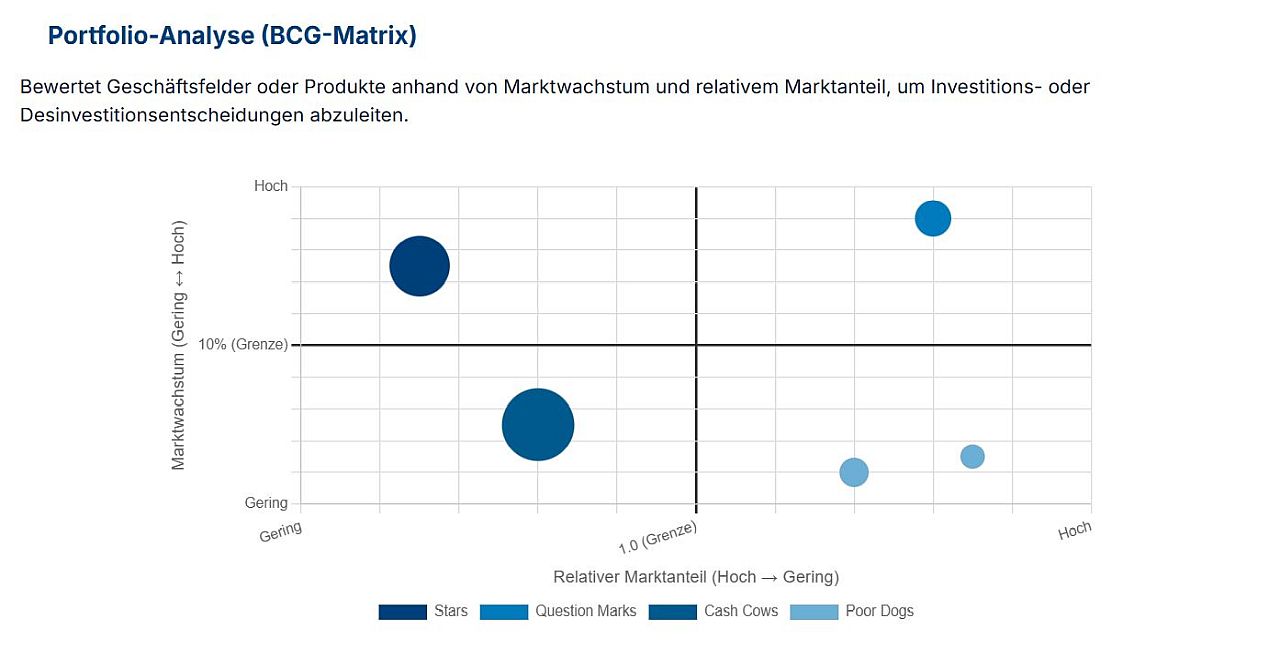

Portfolio-Analyse (z.B. BCG-Matrix):

Diese Analyse bewertet Geschäftsfelder oder Produkte anhand von zwei Dimensionen: relatives Marktwachstum und relativer Marktanteil. Daraus entstehen vier Felder:

- Question Marks: (Hohes Wachstum, niedriger Anteil) – Offensive oder Rückzug?

- Stars: (Hohes Wachstum, hoher Anteil) – Investieren.

- Cash Cows: (Niedriges Wachstum, hoher Anteil) – „Melken“ bzw. Gewinne abschöpfen.

- Poor Dogs: (Niedriges Wachstum, niedriger Anteil) – Desinvestieren.

Szenario-Analyse:

Angesichts unsicherer Zukünfte werden verschiedene plausible „Zukunftsbilder“ (Szenarien) entwickelt – meist ein Best-Case-, ein Worst-Case- und ein Real-Case-Szenario. Das Unternehmen kann so Strategien entwickeln, die in verschiedenen Umweltsituationen robust sind.

Gap-Analyse (Lückenanalyse):

Sie vergleicht die erwartete Entwicklung (Basis-Prognose) mit der strategischen Zielvorgabe. Die entstehende „strategische Lücke“ muss durch neue Maßnahmen und Strategien geschlossen werden.

Integration in den strategischen Managementprozess

Das strategische Controlling ist prozessbegleitend in allen Phasen des strategischen Managementprozesses verankert, der idealtypisch dem Regelkreisprinzip folgt. Die Unterstützung der Unternehmensführung erstreckt sich von der Zieldefinition bis zur kontinuierlichen Überwachung.

Phase 1: Strategische Zielplanung und Analyse

In der Phase der strategischen Zielplanung liegt die Hauptaufgabe des Controllings in der Bereitstellung markt- und wettbewerbsorientierter Informationen. Diese sind notwendig, um die grundlegenden Wert-, Sach- und Sozialziele des Unternehmens sachlich fundiert zu definieren, insbesondere hinsichtlich Zielinhalt, Zielausmaß und zeitlichem Bezug. Das Controlling hält die Soll- oder Planwerte für diese strategischen Ziele fest, welche die Vorgaben für die gesamte Organisation darstellen.

Während der Phase der strategischen Analyse und Prognose wird untersucht, welchen Chancen und Risiken das Unternehmen ausgesetzt ist und welche internen Stärken und Schwächen es besitzt. Eingesetzte Methoden umfassen die Umweltanalyse, die Marktanalyse, die Wettbewerbsanalyse, die Stakeholder-Analyse und die SWOT-Analyse, welche die analytische Grundlage für die nachfolgende Strategieentwicklung schaffen.

Phase 2: Strategieentwicklung und -bewertung

Nach der Entwicklung von Strategiealternativen spielt das strategische Controlling eine entscheidende Rolle bei deren Bewertung und Auswahl. Enge Verknüpfungen zum rechnungswesenorientierten Controlling bestehen, da die Alternativen hinsichtlich ihrer finanziellen und ergebnisorientierten Auswirkungen beurteilt werden müssen. Basierend auf dieser Analyse zeigt das Controlling Handlungsfelder auf und gibt Anregungen für eine Anpassung der Unternehmens- oder Strategieplanung.

Phase 3: Implementierung und strategische Kontrolle

Die Implementierung und strategische Kontrolle stellen kritische Erfolgsfaktoren dar, da Studien zeigen, dass Strategien häufig nicht oder nicht ausreichend umgesetzt werden. Die Balanced Scorecard dient als wertvolles Instrument, um die Strategie in messbare Größen und Zieldefinitionen zu übersetzen und die Umsetzung zu strukturieren.

Die strategische Kontrolle prüft kontinuierlich, ob das Unternehmen auf dem richtigen Weg ist. Für eine effektive Überwachung sind Regelmäßigkeit, Struktur und Konsequenz ausschlaggebend, um bei Bedarf frühzeitig steuernd eingreifen zu können.

Die permanente Unterstützung des strategischen Managements in allen Phasen bedeutet, dass die Rolle des Controllers über die reine Zahlenaufbereitung hinausgeht. Er fungiert als strategischer Gestalter und Kommunikator, der Fakten liefert (Analyse), die finanzielle Plausibilität von Entscheidungen prüft (Auswahl) und die notwendige Struktur für die Umsetzung bereitstellt (Implementierung und Kontrolle).

Zukünftige Herausforderungen des Strategischen Controllings

Das strategische Controlling befindet sich im tiefgreifenden Wandel. Zwei Entwicklungen prägen seine Zukunft maßgeblich: die Digitalisierung und die zunehmende Bedeutung von Nachhaltigkeit (ESG).

Der Controller 4.0: Analytiker, Kommunikator, Strategiepartner

Moderne Controller benötigen heute:

-

Kenntnisse in Data Science

-

Verständnis für digitale Geschäftsmodelle

-

Kommunikations- und Beratungskompetenz

Sie sind nicht mehr Verwalter, sondern Co-Piloten des Managements.

Erfolgsfaktoren für ein effektives Strategisches Controlling

Ein erfolgreiches strategisches Controlling ist kein isoliertes Instrument, sondern ein zentraler Bestandteil des strategischen Managements. Es trägt entscheidend dazu bei, Strategien nicht nur zu entwickeln, sondern auch konsequent umzusetzen und messbar zu machen. Viele Strategien scheitern in der Praxis an der Umsetzung – hier schafft das Controlling durch geeignete Instrumente, klare Kennzahlen und kontinuierliche Kontrolle Abhilfe.

Für die langfristige Sicherung der Unternehmenszukunft ergeben sich vier zentrale Handlungsempfehlungen:

- Integration: Strategisches und operatives Controlling müssen eng verzahnt werden, um Effizienz und langfristige Effektivität zu verbinden.

- Zukunftsorientierung: Der Einsatz von Frühwarnsystemen und Predictive Analytics ermöglicht eine proaktive, datenbasierte Steuerung.

- Ganzheitliche Messung: Die Balanced Scorecard sollte als zentrales Steuerungsinstrument dienen und um ESG-Aspekte erweitert werden.

- Rollenwandel: Controller müssen digitale und analytische Kompetenzen ausbauen, um als strategische Partner des Managements agieren zu können.

➡️ So wird das strategische Controlling zum Schlüssel für nachhaltigen Unternehmenserfolg und zur verbindenden Kraft zwischen Strategie, Umsetzung und Zukunftssicherung.

Lesen Sie auch unseren Beitrag: KPI vs. OKR – Ziele messen oder Visionen steuern?

FAQ Strategisches Controlling

Was ist der Unterschied zwischen strategischem und operativem Controlling?

Der zentrale Unterschied liegt im Zeithorizont, Fokus und der Zielsetzung. Strategisches Controlling ist langfristig ausgerichtet (3-5 Jahre oder länger) und konzentriert sich auf externe Faktoren wie Marktposition, Wettbewerbssituation sowie Chancen und Risiken. Das Hauptziel ist die Existenzsicherung und der Aufbau von Erfolgspotenzialen. Operatives Controlling hingegen arbeitet kurzfristig (bis zu einem Jahr), fokussiert auf interne Größen wie Kosten, Erträge und Leistungen und zielt auf aktive Gewinnerzielung und Effizienzsteigerung ab. Vereinfacht ausgedrückt: Operatives Controlling stellt sicher, dass „die Dinge richtig getan werden“ (Effizienz), während strategisches Controlling dafür sorgt, dass „die richtigen Dinge getan werden“ (Effektivität). Beide Bereiche müssen jedoch eng verzahnt sein, um eine konsistente Unternehmenssteuerung zu gewährleisten.

Welche Instrumente werden im strategischen Controlling eingesetzt?

Die wichtigsten Instrumente des strategischen Controllings sind die Balanced Scorecard (BSC), Portfolio-Analysen, strategische Frühwarnsysteme und die SWOT-Analyse. Die Balanced Scorecard übersetzt die Unternehmensstrategie in konkrete, messbare Ziele über vier Perspektiven (Finanzen, Kunden, Prozesse, Lernen/Entwicklung) und bildet Kausalzusammenhänge zwischen Früh- und Spätindikatoren ab. Portfolio-Analysen wie die BCG-Matrix oder das McKinsey-Portfolio bewerten Geschäftsfelder und Produkte hinsichtlich Marktattraktivität und Wettbewerbsstärke, um Investitionsentscheidungen zu strukturieren. Strategische Frühwarnsysteme identifizieren potenzielle Risiken frühzeitig durch definierte Indikatoren und Schwellenwerte. Die SWOT-Analyse erfasst systematisch interne Stärken und Schwächen sowie externe Chancen und Risiken als Grundlage für die Strategieentwicklung.

Welche Rolle spielt Digitalisierung im strategischen Controlling?

Die Digitalisierung revolutioniert das strategische Controlling fundamental durch den Einsatz von Big Data Analytics, Künstlicher Intelligenz und Predictive Modeling. Sie ermöglicht einen Paradigmenwechsel von der retrospektiven Kontrolle zur prädiktiven Steuerung. Durch die Verarbeitung großer Datenmengen aus vielfältigen Quellen (IoT, Social Media, Transaktionsdaten) in Echtzeit können Unternehmen Muster, Trends und Korrelationen erkennen, die mit traditionellen Methoden verborgen blieben. What-if-Analysen erlauben die Simulation verschiedener Szenarien und die Bewertung potenzieller strategischer Alternativen. Dies beschleunigt strategische Entscheidungen und macht sie datengetriebener. Die kontinuierliche Datenverarbeitung ersetzt zunehmend periodische Berichterstattung und ermöglicht eine dynamische, nahezu Echtzeit-Strategiekontrolle. Controller benötigen daher zunehmend Kompetenzen in Data Science und Advanced Analytics.

Warum ist ESG-Controlling für das strategische Controlling wichtig?

ESG-Controlling (Environment, Social, Governance) ist zwingend erforderlich, da die Integration von Nachhaltigkeitsaspekten direkt mit der langfristigen Existenzsicherung – dem Kernziel des strategischen Controllings – verbunden ist. Klimarisiken, soziale Akzeptanzprobleme und Governance-Mängel können existenzbedrohend sein und müssen strategisch gesteuert werden. Regulatorische Anforderungen wie die Corporate Sustainability Reporting Directive (CSRD) verschärfen die Berichtspflichten kontinuierlich. ESG-Metriken werden in die nicht-finanziellen Perspektiven der Balanced Scorecard integriert und erweitern traditionelle Controlling-Instrumente um ökologische und soziale Dimensionen. Das Controlling unterstützt die Entwicklung ganzheitlicher Nachhaltigkeitsstrategien und macht deren Umsetzung durch konkrete Kennzahlen messbar. ESG-Controlling ist somit keine optionale Ergänzung, sondern eine obligatorische Erweiterung des strategischen Steuerungsrahmens.

Warum scheitern Strategien häufig in der Umsetzung und wie kann Controlling helfen?

Studien zeigen, dass selbst gut entwickelte Strategien häufig nicht oder nicht ausreichend umgesetzt werden. Die Hauptursachen liegen in mangelhafter Übersetzung strategischer Ziele in operative Maßnahmen, fehlender Messbarkeit, unzureichender Kommunikation und ungenügender Kontrolle. Hier setzt strategisches Controlling an: Durch die Balanced Scorecard wird die abstrakte Strategie in konkrete, messbare Ziele übersetzt und über die vier Perspektiven kaskadiert. Die Kopplung von strategischen Zielen mit operativen Kennzahlen schafft Transparenz darüber, wie tägliche Aktivitäten zur langfristigen Zielerreichung beitragen. Strategische Kontrolle prüft kontinuierlich den Umsetzungsfortschritt, wobei Regelmäßigkeit, Struktur und Konsequenz entscheidend sind. Das Controlling fungiert als Brücke zwischen Strategieformulierung und -implementierung und ermöglicht frühzeitiges Eingreifen bei Abweichungen. Die institutionelle Verankerung dieser Prozesse ist erfolgskritisch für die Strategieumsetzung.

Noch kein Kommentar vorhanden.