Thomas Feldhaus

Redakteur

News

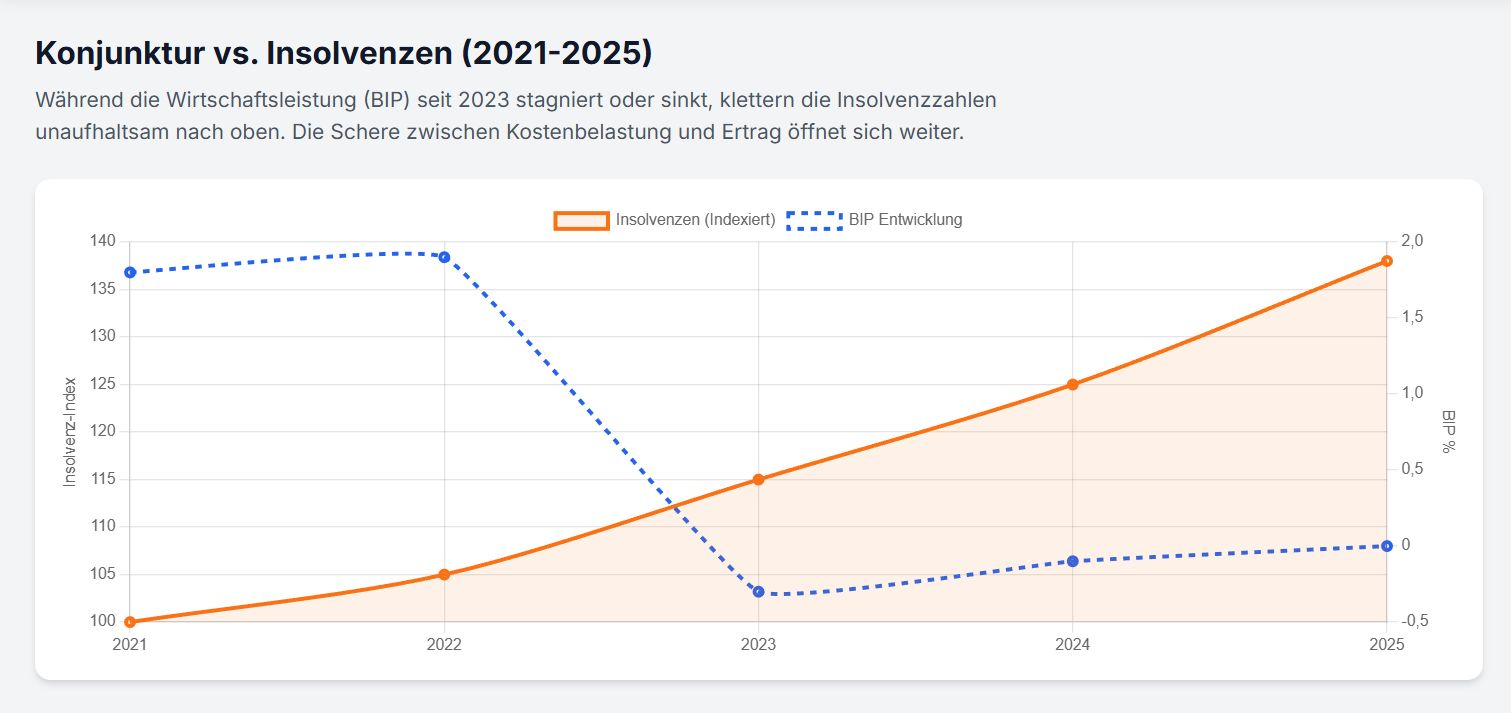

Deutschland im dritten Jahr der wirtschaftlichen Stagnation. Während andere europäische Länder wachsen, verharrt die größte Volkswirtschaft Europas in einer Schockstarre, die nun auch deutliche Spuren in der Unternehmenslandschaft hinterlässt. Die Zahlen des Jahres 2025 sprechen eine klare Sprache und sie offenbaren weit mehr als nur einen konjunkturellen Abschwung, wie die Analyse von Creditreform zeigt. Die Unternehmensinsolvenzen steigen auf ein 10-Jahres-Hoch und auch die Zahl der Privatinsolvenzen nimmt deutlich zu.

Unternehmensinsolvenzen 2025 in Kürze:

- Substanzverlust statt Marktbereinigung: 42,2 Prozent aller insolventen Unternehmen sind älter als zehn Jahre, 18,3 Prozent sogar älter als 20 Jahre. Es sterben nicht mehr nur schwache Firmen, sondern etablierte Substanz – Geschäftsmodelle, die Jahrzehnte funktionierten, sind unter den neuen Rahmenbedingungen nicht mehr tragfähig.

- Der toxische Dreiklang: Zinswende, Arbeitsmarktkrise und Bonitätsverfall wirken als sich selbst verstärkende Abwärtsspirale. Fast 300.000 Arbeitsplätze gingen durch Insolvenzen verloren, die Arbeitslosigkeit überschritt erstmals seit 2015 wieder die Drei-Millionen-Marke, und die Kreditwürdigkeit deutscher Unternehmen hat sich branchenübergreifend dramatisch verschlechtert.

- Systemkrise in der Daseinsvorsorge: Besonders alarmierend ist der Kollaps im Gesundheits- und Pflegesektor. Krankenhäuser und Pflegeheime mit Tausenden Mitarbeitern gehen reihenweise in die Insolvenz, weil staatlich regulierte Erlöse die real gestiegenen Betriebskosten nicht mehr decken – eine „kalte Strukturreform“ durch Konkurs.

23.900 Unternehmenspleiten – und ein Ende ist nicht in Sicht

Im Jahr 2025 mussten laut Creditreform 23.900 deutsche Unternehmen Insolvenz anmelden, ein Anstieg von 8,3 Prozent gegenüber dem Vorjahr. Zwar hat sich die Dynamik des Anstiegs im Vergleich zu den Vorjahren, in denen Zuwachsraten von über 20 Prozent verzeichnet wurden (2023: +22,9 %; 2024: +22,5 %), rein rechnerisch abgeschwächt.

Doch diese statistische Beruhigung darf nicht darüber hinwegtäuschen, dass das absolute Niveau alarmierend ist: Es ist der höchste Stand seit dem Jahr 2014.Es ist der höchste Stand seit 2014. Zusammen mit über 76.000 Verbraucherinsolvenzen ergibt sich eine Gesamtzahl von knapp 130.000 Insolvenzverfahren – eine Dimension, die nicht nur Statistiker alarmiert.

„Das setzt vor allem den Mittelstand unter massiven Druck und bricht auch vielen Betrieben das Genick“, sagt Patrik-Ludwig Hantzsch von der Creditreform Wirtschaftsforschung. Die Schadenssumme für Gläubiger beläuft sich auf etwa 57 Milliarden Euro, bei durchschnittlich fast 2,4 Millionen Euro Forderungsausfall pro Insolvenzfall.

Was diese Zahlen besonders beunruhigend macht: Es trifft nicht mehr nur die Schwachen.

Vergleicht man die Zahlen mit dem Jahr 2022, so werden inzwischen mehr als 9.000 Unternehmenspleiten pro Jahr mehr registriert. Dies verdeutlicht das Ausmaß der Verschlechterung der unternehmerischen Rahmenbedingungen innerhalb von nur drei Jahren. Allerdings ist zur historischen Einordnung festzuhalten, dass die absoluten Rekordwerte der Jahre 2009 und 2010 im Nachgang der globalen Finanzkrise, als über 32.000 Insolvenzen gezählt wurden, noch nicht wieder erreicht sind.

Dennoch ist die Qualität der Insolvenzen im Jahr 2025 eine andere als 2009. Traf es damals oft exportabhängige Industrien in einem V-förmigen Rezessionsverlauf, der von einer schnellen Erholung gefolgt war, sehen wir heute eine breite, strukturelle Erosion über fast alle Binnen- und Außenwirtschaftssektoren hinweg, die auf eine L-förmige Stagnation hindeutet.

Wenn 20 Jahre Erfolg plötzlich nichts mehr wert sind

Eine der alarmierendsten Entwicklungen betrifft Unternehmen, die bereits Jahrzehnte am Markt bestehen. Der Anteil von Firmen, die länger als 20 Jahre existierten und nun dennoch scheitern, ist seit 2015 von 15,8 auf 18,3 Prozent gestiegen. Insgesamt stammen 42,2 Prozent aller Insolvenzen von Unternehmen, die älter als zehn Jahre sind.

„Wenn Unternehmen, die zwei Jahrzehnte und diverse Krisen überstanden haben, nun aufgeben müssen, spricht dies für einen fundamentalen Strukturwandel“, analysieren Wirtschaftsforscher. Geschäftsmodelle, die zwei Jahrzehnte lang funktionierten, sind unter den veränderten Rahmenbedingungen – explodierende Energiepreise, Dekarbonisierungsdruck, Digitalisierung, Fachkräftemangel – schlicht nicht mehr tragfähig.

Es ist das Sterben der „alten“ Deutschland AG.

Die Branchen im Würgegriff

Die Krise macht vor kaum einer Branche halt, doch einige trifft es mit voller Wucht:

Baugewerbe: Mit einer Insolvenzquote von 99 Fällen je 10.000 Unternehmen liegt die Branche einsam an der Spitze. Fast jedes hundertste Bauunternehmen musste 2025 Insolvenz anmelden. Die Zinswende hat den Wohnungsbau zum Erliegen gebracht, Projektstopps reißen Subunternehmer mit in den Abgrund.

Einzelhandel: 4.370 Insolvenzen, ein Plus von 10,4 Prozent. Prominente Opfer wie die HAMMER Fachmärkte oder KODI Diskontläden zeigen: Selbst etablierte Ketten brechen unter dem Druck von E-Commerce-Konkurrenz, Kaufkraftverlust und explodierenden Mietkosten zusammen.

Gesundheitswesen: Die gesellschaftspolitisch brisanteste Entwicklung. Krankenhäuser und Pflegeheime geraten reihenweise in Schieflage. Die DRK-Krankenhausgesellschaft Rheinland-Pfalz (2.600 Mitarbeiter), das Erzgebirgsklinikum (2.500 Mitarbeiter) oder die Argentum Pflege Gruppe (2.800 Mitarbeiter) – überall das gleiche Muster: Die staatlich regulierten Erlöse können die real gestiegenen Betriebskosten nicht mehr decken. Es ist eine „kalte Strukturreform“ durch Insolvenz.

Verarbeitendes Gewerbe: Hier manifestiert sich die befürchtete Deindustrialisierung. Automobilzulieferer wie Gerhardi Kunststofftechnik (1.300 Mitarbeiter) oder Kiekert AG stehen im Zangengriff zwischen preisdrückenden Herstellern und dem kostspieligen Technologiewandel zur E-Mobilität. Die Insolvenzquote hat sich seit 2021 fast verdoppelt.

Der perfekte Sturm: Wie alles zusammenhängt

Die Ursachen der Krise bilden ein toxisches Gemisch:

Die Zinswende beendete die Ära des billigen Geldes. Unternehmen mit geringen Margen, die jahrelang überlebt hatten, können die höheren Finanzierungskosten nicht mehr stemmen. Gleichzeitig werden Banken restriktiver bei der Kreditvergabe – eine Kapitalkostenfalle.

Der Arbeitsmarkt kippt. Im August 2025 überschritt die Arbeitslosenzahl erstmals seit 2015 wieder die Marke von drei Millionen Menschen. Die Konsequenz: Rund 285.000 Arbeitsplätze gingen durch Unternehmensinsolvenzen verloren, gleichzeitig dämpft die Angst vor Jobverlust den privaten Konsum massiv – ein klassischer rezessiver Teufelskreis.

Die Bonität bröckelt. Der Creditreform Bonitätsindex zeigt 2025 fast durchgehend „rot“. Besonders dramatisch: Finanz- und Versicherungsdienstleister, Gesundheitswesen und Gastgewerbe verzeichnen Verschlechterungen von 14 bis 15 Punkten seit 2019. Schlechtere Bonität bedeutet schlechtere Finanzierungsbedingungen – eine Abwärtsspirale.

Regionale Spaltung

Die Insolvenzlandkarte zeigt erhebliche Unterschiede: Berlin führt mit 130 Insolvenzen je 10.000 Unternehmen die traurige Statistik an – die „Start-up-Hauptstadt“ wird zur „Insolvenz-Hauptstadt“. Nordrhein-Westfalen und Bremen liegen ebenfalls deutlich über dem Bundesschnitt, während Bayern (55 Fälle) und vor allem Thüringen (48 Fälle) noch vergleichsweise glimpflich davonkommen.

Die private Tragödie

Parallel zur Unternehmenskrise spielt sich eine private Katastrophe ab: 76.300 Verbraucherinsolvenzen, der höchste Stand seit 2016. Über 5,6 Millionen Menschen in Deutschland gelten als überschuldet. Die kumulierte Inflation bei Mieten, Energie und Lebensmitteln hat die finanziellen Puffer vieler Haushalte aufgefressen.

Der politische Streit: Wer trägt die Schuld?

Die Reaktionen auf die Krisenzahlen sind heftig. Die Opposition und Wirtschaftsverbände werfen der Bundesregierung eine verfehlte Wirtschaftspolitik vor – ideologiegetriebene Energiepolitik, überbordende Bürokratie, fehlende Standortimpulse. Die Regierung verweist auf globale Faktoren und versäumte Investitionen vergangener Jahrzehnte.

Clemens Fuest vom ifo Institut warnt, Deutschland laufe Gefahr, in „italienische Verhältnisse“ einer jahrzehntelangen Stagnation abzurutschen. Marcel Fratzscher vom DIW fordert massive staatliche Investitionsprogramme, auch wenn diese neue Schulden erfordern.

Einig sind sich die Ökonomen nur in einem: Die Krise ist tiefgreifend und strukturell.

Ausblick 2026: Keine Entwarnung

Ein Ende der Insolvenzwelle ist nicht in Sicht. Die Frühindikatoren zeigen weiter nach unten. Creditreform und andere Institute erwarten auch für 2026 hohe Insolvenzzahlen. Zwar könnte eine leichte konjunkturelle Erholung den Anstieg dämpfen, doch die „Aufräumarbeiten“ der Rezessionsjahre werden die Insolvenzgerichte noch lange beschäftigen.

Deutschland muss sich an den Gedanken gewöhnen, dass die niedrigen Insolvenzzahlen der „fetten Jahre“ Geschichte sind. Ein Niveau von 20.000 bis 25.000 Unternehmensinsolvenzen pro Jahr könnte das „neue Normal“ einer Transformationsökonomie werden.

Die entscheidende Frage wird sein: Entstehen parallel genügend neue, tragfähige Unternehmen, um die Verluste an Wohlstand und Arbeitsplätzen zu kompensieren? Die anhaltende Investitionsschwäche und die schwache Gründungsdynamik geben hierauf noch keine beruhigende Antwort.

Das Jahr 2025 war ein Jahr der schmerzhaften Wahrheit für den Wirtschaftsstandort Deutschland. Die Illusion, dass alles wieder wird wie früher, ist endgültig zerplatzt.

FAQ Unternehmensinsolvenzen 2025

Ist der aktuelle Anstieg der Insolvenzen historisch einmalig?

Nein, aber das Niveau ist besorgniserregend. Mit 23.900 Unternehmensinsolvenzen im Jahr 2025 wurde der höchste Stand seit dem Jahr 2014 erreicht. Im Vergleich zum Jahr 2022 bedeutet dies einen Zuwachs von über 9.000 Firmenpleiten. Allerdings liegen die Zahlen noch immer unter den historischen Höchstwerten der Finanzkrise in den Jahren 2009 und 2010, als jährlich über 32.000 Unternehmen Insolvenz anmelden mussten. Neu ist jedoch die Qualität der Insolvenzen: Es trifft zunehmend etablierte Unternehmen, die älter als zehn Jahre sind, sowie strukturell wichtige Sektoren wie das Gesundheitswesen.

Was sind die Hauptursachen für die aktuelle Pleitewelle?

Es handelt sich um eine Mischung aus konjunkturellen und strukturellen Problemen („Perfekter Sturm“).

Dauerhafte Stagnation: Deutschland verzeichnet im Jahr 2025 das dritte Rezessions- bzw. Stagnationsjahr in Folge.

Kostenexplosion: Hohe Energiepreise und gestiegene Personalkosten belasten die Margen, während die Nachfrage schwächelt.

Finanzierung: Die Zinswende hat Kredite verteuert. Unternehmen, die in der Niedrigzinsphase überlebten („Zombie-Unternehmen“), können ihre Kapitalkosten nun nicht mehr decken.

Nachholeffekte: Teilweise handelt es sich um nachgelagerte Insolvenzen, die durch staatliche Corona-Hilfen in den Vorjahren künstlich hinausgezögert wurden.

Welche Branchen sind am stärksten gefährdet?

Das Risiko ist ungleich verteilt.

- Baugewerbe: Hier ist die Insolvenzdichte am höchsten. Auf 10.000 Bauunternehmen kommen inzwischen 99 Insolvenzen.

- Gastgewerbe: Diese Branche weist die schlechteste Bonität auf und leidet unter der Konsumzurückhaltung sowie den Nachwirkungen der Pandemie.

- Gesundheitswesen: Krankenhäuser und Pflegeheime sind stark betroffen. Hier gab es signifikante Großinsolvenzen aufgrund der Diskrepanz zwischen staatlich fixierten Einnahmen und real gestiegenen Betriebskosten.

- erkehr und Logistik: Auch dieser Sektor verzeichnete im Jahresverlauf zeitweise die höchste Insolvenzhäufigkeit.

Ist für 2026 eine Entspannung in Sicht?

Experten erwarten kurzfristig keine Trendwende. Die Creditreform geht nicht davon aus, dass die Insolvenzzahlen 2026 sinken werden. Der Kreditversicherer Allianz Trade prognostiziert sogar einen weiteren Anstieg auf ca. 24.500 Fälle im Jahr 2026. Zwar rechnen Bankenverbände und Institute wie das IW für 2026 mit einer leichten konjunkturellen Erholung (BIP-Wachstum ca. 1,0 % bis 1,4 %) , doch Insolvenzen reagieren oft zeitverzögert auf eine wirtschaftliche Besserung („Nachlaufender Indikator“.

Wie wirkt sich die Lage auf Arbeitsplätze und Verbraucher aus?

Die Insolvenzen haben direkte soziale Folgen. Im Jahr 2025 waren schätzungsweise 285.000 Arbeitsplätze von Unternehmensinsolvenzen betroffen oder bedroht. Parallel dazu stieg die Zahl der Verbraucherinsolvenzen (Privatinsolvenzen) um 6,5 Prozent auf 76.300 Fälle. Haupttreiber hierfür sind die gestiegenen Lebenshaltungskosten und die zunehmende Arbeitslosigkeit, die im August 2025 erstmals seit Jahren wieder die Marke von drei Millionen überschritt.

Noch kein Kommentar vorhanden.