Finn Wiege

Redakteur

Finanzen

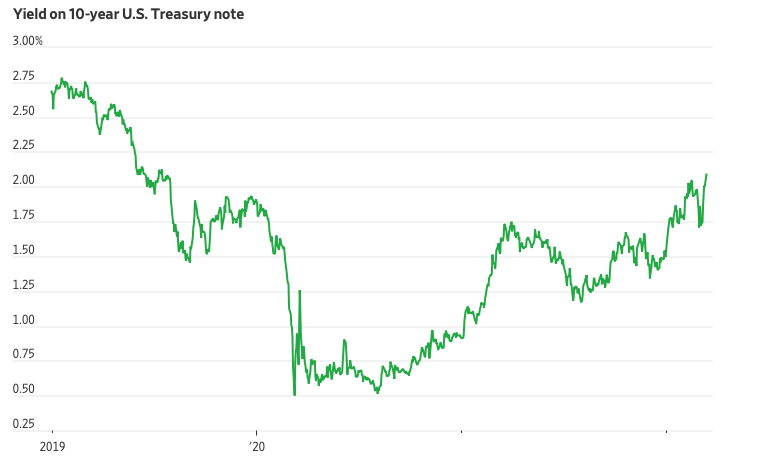

Die Renditen für US-Staatsanleihen sind wieder auf den höchsten Stand seit 2019 gestiegen, was die wachsende Wette der Anleger widerspiegelt, dass Russlands Einmarsch in der Ukraine die Dynamik in Richtung höherer Zinsen nicht bremsen wird. Rendite der 10-jährigen Treasury Note erreicht höchsten Schlussstand seit Juni 2019

Die Rendite der 10-jährigen US-Staatsanleihen liegt bei 2,139 %

Die Renditen, die steigen, wenn die Anleihekurse fallen, waren in den ersten sechs Wochen des Jahres stark angestiegen, da die Anleger ihre Erwartungen in Bezug auf Zinserhöhungen durch die Federal Reserve nach oben schraubten. Dann fielen sie – die 10-jährige Rendite sank bis auf 1,722 % – als die russische Invasion die Mittel in sicherere Anlagen fließen ließ. In der vergangenen Woche haben sich die Renditen jedoch wieder erholt, da die Anleger zunehmend die Befürchtung hegen, dass die Isolierung Russlands die Inflation anheizen wird, indem sie die Rohstoffpreise in die Höhe treibt.

Es ist schwer zu sagen, dass die jüngsten Entwicklungen „nicht inflationär sind, wenn man bedenkt, wo die Rohstoffpreise stehen“, so Leah Traub, Portfoliomanagerin bei Lord Abbett.

Während einige der Meinung sind, dass höhere Rohstoffpreise das Wirtschaftswachstum verlangsamen könnten und die Fed daher mit Zinserhöhungen zurückhaltend sein könnte, „sind wir der Ansicht, dass die Auswirkungen der Inflation in den USA größer sein werden als die negativen Auswirkungen des Wachstums“, sagte sie. Wie komplex die derzeitige Situation ist, zeigt sich daran, dass der Anstieg der Renditen am Montag erfolgte, als die Hoffnung auf eine Verhandlungslösung zwischen Russland und der Ukraine die Ölpreise drückte. Dies war ein Zeichen dafür, dass ein Rückgang der Rohstoffpreise für viele Anleger eine Zinserhöhung durch die Fed immer noch erleichtern würde.

In den nächsten Tagen werden die Anleger weitere Einblicke in die Überlegungen der Fed erhalten. Es wird allgemein erwartet, dass die Zentralbank am Mittwoch die kurzfristigen Zinssätze um einen Viertelprozentpunkt anheben wird. Sie wird aber auch ihre jüngste Wirtschaftsprognose und ihr so genanntes Dotplot veröffentlichen, aus dem hervorgeht, wohin sich die Zinsen in den nächsten Jahren entwickeln werden. Am Montag zeigten die Zinsderivate, dass die Händler nach Angaben der CME Group eine Wahrscheinlichkeit von fast 70 % sehen, dass die Fed die Zinsen in diesem Jahr auf mindestens 1,75 % anheben wird – ein Anstieg gegenüber 31 % vor einer Woche und eine Rückkehr zu einer ungefähr gleichen Position wie vor einem Monat. Das aktuelle Ziel der Fed für ihren Leitzins liegt zwischen 0 % und 0,25 %.

Wie werden sich die Anleger verhalten?

Die Anleger gehen jedoch davon aus, dass die Fed das Tempo ihrer Zinserhöhungen im nächsten Jahr stark verlangsamen wird, so dass die kurzfristigen Zinssätze zwischen 2 % und 2,5 % liegen werden. Das ist in etwa derselbe Höchststand, den sie während des letzten Wirtschaftswachstums erreicht haben. Steigende Anleiherenditen dürften für viele Anleger enttäuschend sein, da sie die Kreditkosten in der gesamten Wirtschaft in die Höhe treiben und den Anlegern nur wenige Möglichkeiten bieten, sich zu verstecken, wenn sie risikoreichere Anlagen wie Aktien halten wollen. Dieses Jahr war besonders schwierig, weil die Kurse sowohl von Aktien als auch von US-Staatsanleihen gefallen sind, was es für Sparer schwierig macht, unabhängig von ihrer Anlagestrategie positive Renditen zu erzielen.

Besorgniserregend für die Anleger ist, dass die Renditen der inflationsgeschützten Schatzanweisungen (TIPS) am Montag noch stärker gestiegen sind als die der normalen US-Schatzanweisungen, eine Entwicklung, die sich häufig negativ auf die Aktienkurse auswirkt. Die Rendite des 10-jährigen inflationsgeschützten Schatzpapiers lag am Montagnachmittag bei minus 0,821 %, gegenüber minus 0,978 % am Freitag.

Die Anleger achten sehr auf die TIPS-Renditen, da sie ein Indikator für die realen oder inflationsbereinigten Anleiherenditen sind und damit wohl ein besseres Maß für die Benchmark-Kreditkosten darstellen als die nominalen Renditen. Der Anstieg der Renditen am Montag entsprach einem Muster, das bereits zu Beginn des Jahres zu beobachten war, und ging mit einem gleichzeitigen Rückgang der Aktien einher, die vor allem aufgrund ihres künftigen Ertragspotenzials bewertet werden, wie z. B. Aktien aus dem Technologiesektor. Die Möglichkeit, mit US-Staatsanleihen höhere risikofreie Renditen zu erzielen, macht solche Unternehmen für die Anleger im Allgemeinen weniger attraktiv.

(FW)

Finn Wiege

Redakteur

Noch kein Kommentar vorhanden.