Business Leaders Redakteur

Redakteur

Allgemein

Sie möchten Ihr Geld sicher anlegen und dabei zusätzlich von einer vernünftigen Rendite profitieren? Dabei stehen Ihnen grundsätzlich verschiedene Möglichkeiten offen, darunter Tagesgeld, Fonds, Gold oder Immobilien. Unterscheiden lassen sich die Geldanlagen unter anderem dadurch, dass sie kurz-, mittel- oder langfristig funktionieren und dabei verschiedene Vor- und Nachteile aufweisen. Hier stellen wir Ihnen die gängigsten Geldanlagen vor, sodass Sie eine fundierte Entscheidung für sich selbst treffen können.

Grundzüge der Geldanlage

Wenn Sie erfolgreich Geld investieren möchten, sollten Sie einige grundlegende Regeln beachten:

- Zuerst Schulden tilgen: Die beste Form der Geldanlage stellt die Rückzahlung der Schulden dar. Fast in jedem Fall sind die Zinsen auf bereits bestehende Kredite höher als zu erwartende Rendite Ihrer Anlagen. Prüfen Sie demnach zuerst, ob Sie alte Kredite ablösen oder Ihren Dispokredit ausgleichen können.

- Gesamtvermögen betrachten: Es ist nicht sinnvoll, bestimmte Anlagebeträge einzeln zu betrachten, da die richtige Anlage von Ihren gesamten Vermögensverhältnissen in Zusammenhang mit Ihren persönlichen Voraussetzungen abhängt. Führen Sie bestenfalls ein Haushaltsbuch, um einen besseren Überblick über Ihr Geld zu erhalten. Verfügen Sie bereits über größere Beiträge in sicheren Anlageformen, wie der klassischen Riesterrente, Tagesgeld oder Festgeld, können Sie es sich mit Sicherheit leisten, einen Teil Ihres anzulegenden Geldes in Aktien zu investieren. Ebenfalls zu beachten sind Ihr Arbeitsverhältnis und Ihr monatliches Einkommen.

- mehr Risiko durch größere Renditechancen: Geschenkt werden hohe Renditen nicht. Langfristig betrachtet lassen sich deswegen mit Aktien bessere Renditen erzielen, als zum Beispiel mit Tages- oder Festgeld. Anders als beim Festgeld anlegen, besteht jedoch ein Risiko von zwischenzeitlichen Kursverlusten an den Börsen.

- geringere Kosten verbessern Rendite deutlich: Anders als bei Tages- und Festgeldkonten, die in der Regel kostenlos sind, können bei Aktienfonds teilweise hohe Verwaltungsgebühren anfallen. Beispielsweise stellen 2 Prozent des Anlagebetrags pro Jahr keine Seltenheit dar. Anstelle von teuren und aktiv verwalteten Aktienfonds, sind Indexfonds zu empfehlen, da diese meist deutlich kostengünstiger sind.

- Schwankungen durch langen Anlagehorizont ausgleichen: Nicht zuletzt hängt der Erfolg einer Anlage von deren Dauer ab. Beispielsweise ist es nicht ratsam, zu hohen Kursen in Aktieninvestments einzusteigen und nach einer Krise panisch wieder auszusteigen. Die Folge kann dann sein, dass große Teile Ihres Vermögens verloren sind. Besser ist es, der eigenen Strategie treu zu bleiben und diese ausschließlich im Notfall zu ändern.

- breite Streuung zum Schutz vor großen Verlusten: Teilen Sie Ihr Geld auf mehrere Anlageformen auf, um Ihr Portfolio vor großen Verlusten oder einem Totalverlust zu schützen. Das funktioniert am besten, wenn sich einzelne Positionen in ihrem Wert unterschiedlich entwickeln. Die Streuung auf mehrere Anlageklassen wird in der Fachsprache auch als Diversifikation bezeichnet. Dadurch lassen sich eventuelle Verluste mit einer Anlage durch Gewinne in anderen Positionen wieder ausgleichen.

Geldanlagen: Die verschiedenen Möglichkeiten

Um sich für eine Geldanlage zu entscheiden, die zu Ihren Bedürfnissen und Ansprüchen passt, sollten Sie sich die Frage stellen, inwiefern das angelegte Guthaben vor Verlusten bewahrt wird. Darüber, wie wichtig Sicherheit beim Thema Geldanlagen ist, entscheidet unter anderem, ob Sie Ihr Geld kurzfristig oder zu einem mittelfristigen und klar definierten Zeitpunkt benötigen (zum Beispiel für einen geplanten Autokauf in zwei Jahren). In diesen und ähnlichen Fällen sollten Sie Ihr Geld so anlegen, dass es keinen starken Wertschwankungen ausgesetzt ist.

Aktien

Als Aktien werden Anteile an Unternehmen bezeichnet. Diese beschaffen sich dadurch Eigenkapital bei den Käufern. Käufer von Aktien bezeichnet man auch als Aktionäre. Die Vorteile bestehen darin, dass Sie als Aktionär/in doppelt profitieren können. Erzielt das betreffende Unternehmen Gewinne, werden diese als Dividende wieder ausgeschüttet. Steigt die Nachfrage nach Aktien an der Börse, sind zudem Kurssteigerungen keine Seltenheit.

Ein Nachteil besteht darin, dass es in allgemeinen Krisenzeiten zum starken Abfall der Kurse kommen kann. Ein Totalverlust ist im Falle einer Unternehmenspleite möglich.

Festgeld und Tagesgeld

Sowohl Fest- als auch Tagesgeld zählen zu den festverzinslichen Anlagen. Während der Zinssatz im Falle von Tagesgeld täglich von der Bank geändert werden kann, besteht dieses Risiko bei Festgeld nicht. Dabei wird der Zinssatz über einen festgelegten Zeitraum garantiert. Die größten Vorteile bei Fest- und Tagesgeld liegen eindeutig in der Sicherheit, die dadurch gewährleistet wird, dass das Kapital im Normalfall staatlich garantiert ist.

Ein Nachteil kann die geringe Verzinsung darstellen. Im Fall von langen Laufzeiten besteht das Risiko einer Geldentwertung, die wiederum negative Einflüsse auf die Rendite und sogar auf das eigene Kapital haben kann.

Bei Festgeld profitieren Sie in der Regel von höheren Zinsen als bei Tagesgeld, sind aber weniger flexibel. Benötigen Sie Ihr Kapital bereits, bevor der festgelegte Zeitraum abgelaufen ist, müssen Sie eventuell Strafzinsen zahlen.

Investmentfonds

Kapitalanlagegesellschaften sammeln das Geld vieler Anleger in Investmentfonds. Dafür kaufen sie Anleihen, Aktien oder Immobilien. Achten Sie auf ein professionelles Fondsmanagement, weil nur dann gewährleistet ist, dass das Kapital in Bezug auf Chancen und Risiken sinnvoll verwaltet wird. Fonds haben den Vorteil, dass Anleger/innen bereits mit geringen Summen in verschiedene Anlageformen investieren können. Es findet also eine Streuung statt, weshalb ein totaler Verlust praktisch ausgeschlossen werden kann.

Nachteile sind die teilweise hohen Gebühren. Zudem gelingt es nur wenigen Fondsmanagern über einen langen Zeitraum hinweg, den maßgeblichen Vergleichsindex zu schlagen. Für das Fondsmanagement fallen jährlich Gebühren an, die zusammen mit dem Ausgabeaufschlag zulasten der Rendite gehen. Kostengünstiger ist der Kauf von ETFs (Exchange Traded Funds). Diese bilden die Börsenindizes nach, wie zum Beispiel den Deutschen Aktienindex Dax.

Das Fazit: Art der Anlage mit Bedacht wählen

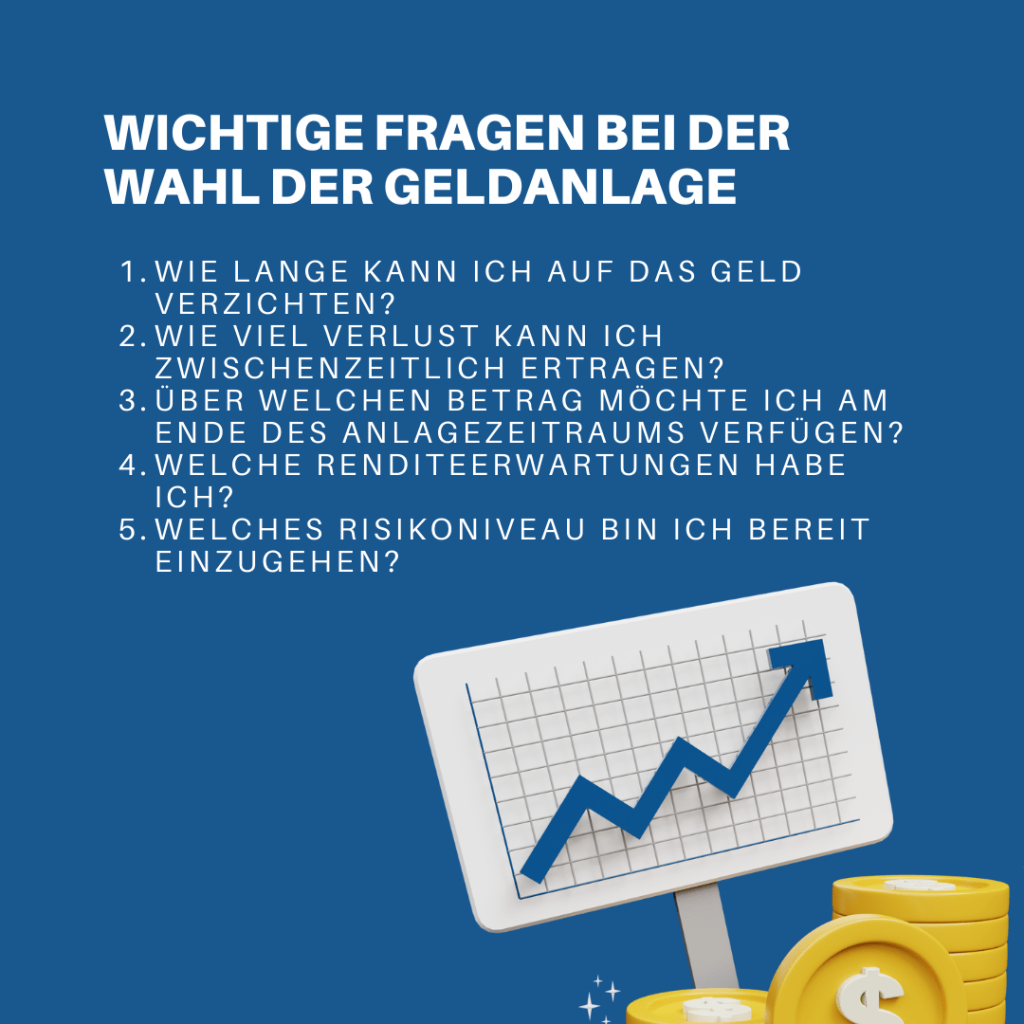

Wenn Sie Ihr Geld anlegen möchten, stehen Ihnen dafür zahlreiche Möglichkeiten zur Verfügung. Wichtig ist, dass Sie eine Lösung finden, die zu Ihren Voraussetzungen und Wünschen passt. Stellen Sie sich zunächst die Frage, wie lange Sie auf Ihr Geld verzichten können und welche Wertschwankungen für Sie ertragbar wären. Ein nicht unwichtiger Aspekt ist außerdem, welche Summe sie später benötigen.

Wenn Sie für 10 oder mehr Jahre auf Ihr Geld verzichten können, empfehlen wir Ihnen eine Mischung aus Tagesgeld und Festgeld sowie kostengünstigen Indexfonds. Doch natürlich haben Sie auch noch zahlreiche andere Möglichkeiten, die von Aktien und Immobilien bis hin zu Zinsprodukten wie Sparbüchern oder Anleihen reichen.

Gut zu wissen: Von den meisten Banken werden Tages- und Festgeldkonten sogar für Minderjährige angeboten. Damit es zum Vertragsabschluss kommen kann, muss das schriftliche Einverständnis des oder der Erziehungsberechtigten vorliegen.

Business Leaders Redakteur

Redakteur

Die echte Person!

Die echte Person!

Bei der Entscheidung für digitale Insulinpens oder Smartpens ist es wichtig, die individuellen Bedürfnisse und Lebensumstände zu berücksichtigen. Hier sind einige Punkte, die bei der Auswahl beachtet werden sollten: https://fillerscateringlimited.de/