Ronald Ackermann

Redakteur

News

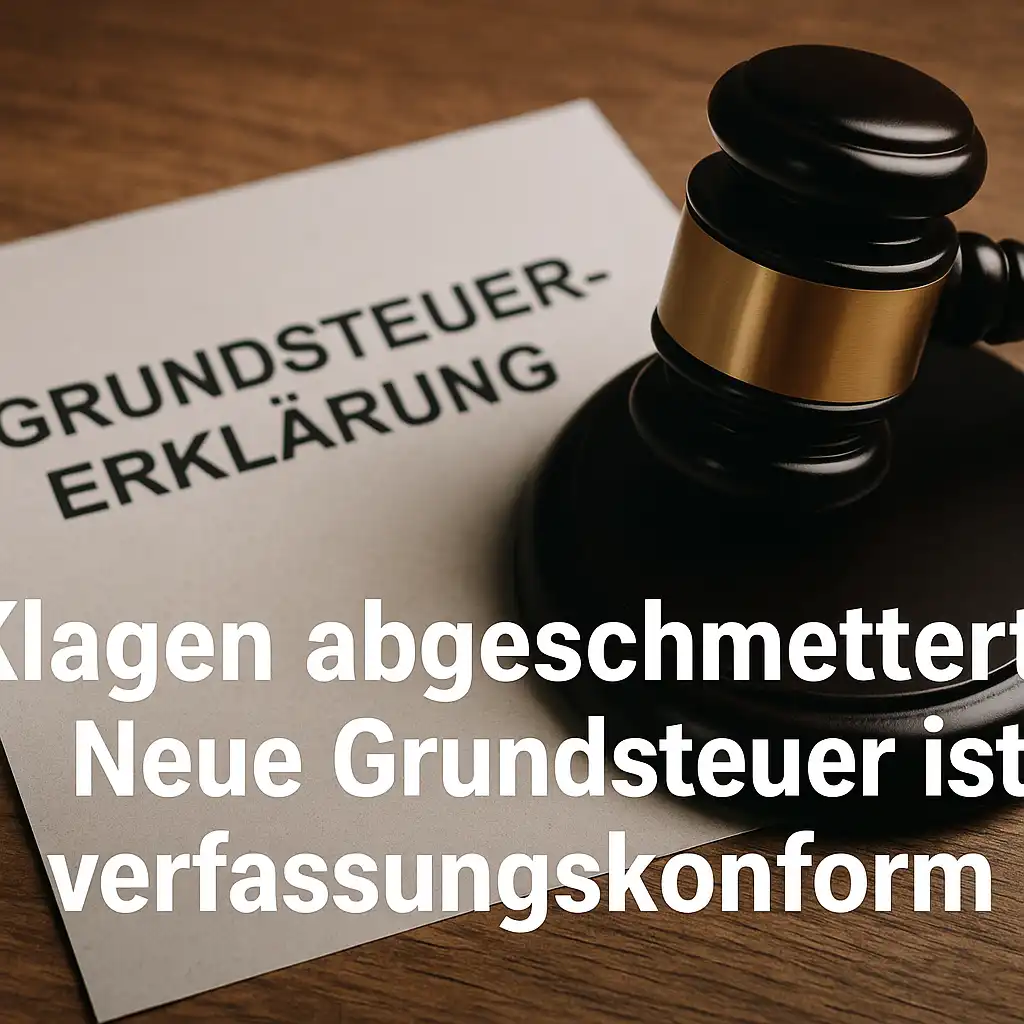

Das Bundesfinanzgericht (BFH) hat Klagen gegen die neue Grundsteuer abgewiesen – Rechtssachen II R 25/24, II R 31/24 und II R 3/25: Die Reform ist verfassungskonform. Eigentümer können nun planen, Kommunen atmen auf – doch Streitigkeiten halten an. Die Entscheidung vom 10. Dezember 2025 beendet monatelange Unsicherheit. Lesen Sie, was das für Ihr Zuhause bedeutet und warum die Reform bestehen bleibt.

Neue Grundsteuer – Grundsatzurteil des Bundesfinanzhofs im Überblick:

-

BFH bestätigt Verfassungskonformität

-

Klagen aus NRW, Berlin, Sachsen abgewiesen

-

Bewertungsregeln seit 2022 gültig

-

Reform ersetzt 1964-Einheitswerte

-

Bundes- und Landesmodelle bestätigt

-

Erhebung ab 2025 gesichert

Andreas Schrobback (Wirtschaftssenator) – AS Unternehmensgruppe: Die neue Grundsteuer ist nach einem Grundsatzurteil des Bundesfinanzhofs (BFH) verfassungskonform; mehrere Musterklagen gegen die Reform wurden abgewiesen und die Bewertungsregeln ab 2022 ausdrücklich bestätigt. Für Immobilieneigentümer bedeutet das: Die ab 2025 erhobene neue Grundsteuer bleibt auf absehbare Zeit gültig, auch wenn weitere Verfassungsbeschwerden noch möglich sind.

Neue Grundsteuer – Was hat der BFH entschieden?

Am 10. Dezember 2025 hat der BFH in drei Verfahren – Rechtssachen II R 25/24, II R 31/24 und II R 3/25 – über Klagen von Eigentümern aus Köln, Berlin und Sachsen entschieden. Die Kläger hatten das sogenannte Bundesmodell der Grundsteuer angegriffen, das in elf Bundesländern gilt. Ihr zentraler Vorwurf: Die pauschalen Bewertungsmethoden verletzten den Gleichheitsgrundsatz und führten zu systematischen Ungerechtigkeiten.

Der BFH wies diese Argumentation zurück. Nach Auffassung des II. Senats ist die Ausgestaltung des Ertragswertverfahrens verfassungskonform. Der Gesetzgeber habe ein System geschaffen, das sich am Verkehrswert orientiert und im Durchschnitt „objektivierte Grundstückswerte“ innerhalb eines vertretbaren Korridors erfasse.

Die Klagen wurden daher als unbegründet abgewiesen – die Bescheide über die Grundsteuerwerte bleiben bestehen.

Hintergrund: Warum es eine Reform geben musste

Die Reform war notwendig, weil das Bundesverfassungsgericht 2018 die alte Grundsteuer wegen jahrzehntelang veralteter Einheitswerte für verfassungswidrig erklärt hatte. Die damaligen Werte stammten im Westen aus 1964, im Osten sogar aus 1935, was zu massiven Ungleichbehandlungen zwischen vergleichbaren Immobilien führte.

Mit der Grundsteuerreform 2019 wurden neue Bewertungsregeln im Bewertungsgesetz (§§ 218 ff. BewG) und ein neues Grundsteuergesetz geschaffen; die Umsetzung in der Praxis startete mit der Neubewertung von rund 36 Millionen Grundstücken, die ab 2025 wirksam wird. Ziel war laut Gesetzgeber eine „verfassungsfeste, einfache und sozial gerechte“ Ausgestaltung, ohne das Gesamtaufkommen der Kommunen zu erhöhen.

Neue Grundsteuer: Kernpunkte im Überblick

| Aspekt | Alte Grundsteuer | Neue Grundsteuer (Reform) |

|---|---|---|

| Verfassungsstatus | Seit 2002 verfassungswidrig erklärt | Vom BFH als verfassungsgemäß bestätigt |

| Bewertungsgrundlage | Einheitswerte 1935/1964 | Aktualisierte Werte nach BewG §§ 218 ff. |

| Modell Bund | – | Wertabhängiges Bundesmodell (Ertrags-/Sachwert) |

| Landesmodelle | – | Sonderwege u.a. BW, Hamburg |

| Start der neuen Erhebung | – | Ab Grundsteuerjahr 2025 |

Wie funktioniert die neue Grundsteuer?

Bundesmodell

Im Bundesmodell, das in elf Bundesländern greift, wird der Grundsteuerwert insbesondere bei Wohnimmobilien über ein pauschaliertes Ertragswertverfahren ermittelt. Grundlage sind:

-

statistische Durchschnittswerte für Nettokaltmieten,

-

Bodenrichtwerte der Gutachterausschüsse,

-

weitere Faktoren wie Grundstücks- und Gebäudefläche sowie Baujahr.

Der so ermittelte Grundsteuerwert wird mit der Steuermesszahl und dem Hebesatz der Kommune multipliziert. So entsteht die jährliche Grundsteuer.

Landesmodelle

Fünf Länder (Baden-Württemberg, Bayern, Hamburg, Hessen, Niedersachsen) haben eigene Modelle eingeführt – teils stark vereinfacht und stärker flächenorientiert. Gegen einige dieser Landesmodelle laufen ebenfalls Verfahren, die vom aktuellen BFH-Urteil jedoch nicht direkt erfasst sind.

Das Urteil: Klagen abgeschmettert, Reform bestätigt

Der BFH hat in drei exemplarischen Verfahren aus Nordrhein‑Westfalen, Berlin und Sachsen entschieden, dass die neuen bundesrechtlichen Bewertungsregeln für die Grundsteuer verfassungsgemäß sind. Die Kläger kritisierten vor allem das pauschalierte Ertragswertverfahren mit durchschnittlichen Nettokaltmieten und Bodenwerten als grob wirklichkeitsfremd und gleichheitswidrig.

Die Münchener Richter sahen darin jedoch keinen Verfassungsverstoß und wiesen die Klagen ab; damit bleiben die ab 1. Januar 2022 geltenden Vorschriften des Bewertungsgesetzes für die Grundsteuer (Bundesmodell) anwendbar. Zwar können die Beschwerdeführer noch den Weg nach Karlsruhe zum Bundesverfassungsgericht suchen, doch das höchste Fachgericht der Finanzgerichtsbarkeit hat die wesentlichen Einwände bereits zurückgewiesen.

Bundesmodell und Länderwege im Überblick

Die Reform basiert bundesweit auf einem wertabhängigen Modell, bei dem Faktoren wie Bodenrichtwert, Gebäudenutzung, Wohnfläche und statistische Mieten in die Bewertung einfließen. Elf Länder nutzen im Kern dieses Bundesmodell, während einige Länder – etwa Baden‑Württemberg und Hamburg – eigene, teils stark vereinfachte Landesmodelle eingeführt haben.

Landesfinanzgerichte hatten zuvor bereits mehrere Musterklagen gegen diese Modelle abgewiesen und die jeweiligen Landesgesetze ebenfalls als verfassungskonform eingestuft. In Baden‑Württemberg etwa bestätigte das Finanzgericht Stuttgart das Bodenwertmodell, das ausschließlich auf Grundstücksgröße und Bodenrichtwert abstellt und Gebäude unberücksichtigt lässt.

Was heißt das für Eigentümer konkret?

Bundesweit haben Millionen Eigentümer Einspruch gegen ihre Grundsteuerwertbescheide eingelegt – allein vorsorglich teils über zwei Millionen Fälle. Außerdem sind tausende Klagen anhängig. Viele Finanzgerichte hatten die Reform bereits im Sinne des Gesetzgebers beurteilt.

Mit dem Grundsatzurteil des BFH:

-

steigt der Druck auf noch anhängige Klagen; Erfolgsaussichten auf der Linie der bisherigen Argumentation sinken deutlich.

-

Finanzämter dürften sich bei der Zurückweisung von Einsprüchen ausdrücklich auf die BFH-Rechtsprechung berufen.

Wer Einspruch eingelegt hat, sollte nun prüfen (ggf. mit Steuerberater oder Anwalt), ob noch individuelle Bewertungsfehler vorliegen – etwa falsche Flächen oder Gebäudedaten. Rein verfassungsrechtliche Standardargumente werden künftig kaum noch durchdringen.

Drohen Nachzahlungen?

Die neue Grundsteuer wird seit Beginn 2025 erhoben. Für viele Eigentümer bedeutet das bereits geänderte Bescheide; je nach Gemeindehebesatz können die Belastungen steigen, fallen oder stabil bleiben. Ein „Steuer-Tsunami“ ist bundesweit eher die Ausnahme, lokal aber durchaus möglich – insbesondere in gefragten Lagen mit stark gestiegenen Bodenrichtwerten.

Neue Grundsteuer – Auswirkungen auf Mieter

Zwar schuldet formal der Eigentümer die Grundsteuer, in vielen Mietverträgen kann sie jedoch als umlagefähige Betriebskosten auf die Mieter weitergegeben werden. Wo sich die Grundsteuer erhöht, können daher mittelfristig auch die Nebenkosten steigen – insbesondere in Ballungsräumen mit hohen Bodenwerten.

Ist mit dem Urteil alles entschieden?

Nein – das letzte Wort könnte theoretisch noch beim Bundesverfassungsgericht liegen. Kläger oder Verbände wie der Bund der Steuerzahler hatten bereits im Vorfeld verfassungsrechtliche Schritte ins Spiel gebracht. Ob konkrete Verfassungsbeschwerden in Karlsruhe Erfolg haben, ist offen; die Hürden sind durch das BFH-Urteil aber deutlich höher geworden.

Parallel laufen weiterhin Verfahren gegen Landesmodelle (z. B. Baden-Württemberg), in denen andere Bewertungsfragen – insbesondere zur Ermittlung von Bodenrichtwerten – auf dem Prüfstand stehen.

Der BFH hält das Bundesmodell der neuen Grundsteuer für verfassungskonform, weil die verwendeten Bewertungsverfahren ausreichend realitätsnahe und objektivierte Werte liefern. Typisierungen und pauschale Annahmen sind laut Gericht zulässig, solange das Gesamtsystem sachgerechte Ergebnisse erzeugt. Individuelle Bewertungsfehler bleiben dennoch anfechtbar.

Ja. Einsprüche sind auch nach dem Urteil möglich – jedoch haben rein verfassungsrechtliche Einwände kaum noch Chancen. Erfolg verspricht vor allem die Prüfung individueller Fehler, etwa falsche Flächenangaben, unzutreffende Bodenrichtwerte oder fehlerhafte Gebäudedaten.

In vielen Fällen kann die Grundsteuer als Betriebskosten auf Mieter umgelegt werden. Steigen die Grundsteuerbelastungen in einer Gemeinde, können daher auch die Nebenkosten steigen. Ob und wie stark das ausfällt, hängt vom lokalen Hebesatz und der individuellen Bewertung ab.

Ja, theoretisch. Beschwerdeführer können nach dem BFH-Urteil weiterhin Verfassungsbeschwerden einreichen. Die Hürden sind jedoch hoch, da das oberste Finanzgericht die Reform klar bestätigt hat. Verfahren gegen einzelne Landesmodelle laufen außerdem separat weiter.

Ronald Ackermann

Redakteur

Ronald Ackermann ist Redakteur bei Business-Leaders und war zuvor mehrere Jahre als Fachberater für Kompositversicherungen tätig. Er beschäftigt sich mit den Themen Regulierung, Risikomanagement und Finanzpolitik in Deutschland und der Europäischen Union.

Noch kein Kommentar vorhanden.